今、【最高にイケてる!】と言われる「あの超有名な会社」、

実は【10年後には倒産しています】

もしそう言われたら、貴方はどう思いますか?

そんなまさか…

って思いますよね?

でも実は、

そんな【マサカ】が沢山あるのが

【投資の世界】だったりします

【投資は危ない】【投資にはリスクがある】

《貯蓄から投資の時代》なんて言われているのに、

こんな話が嫌でも耳に入ってくるのは一体なぜなのでしょうか?

無知だから?情弱(情報弱者)だから?

それともお金の教育が未熟だから?

いいえ、それは違います

もちろん、『投資にリスクがある』と言われるのには

ちゃんとした【理由】があるのです

この記事では、

実際に『庶民』で、

『チリツモから貯金して1000万以上の資産運用』をリアルにやっている僕、

「ねこぶた」が、

・現実の【投資のリスク】について

・【リスクを最小限(統計上は、ほぼ損する確率ゼロ)】にする方法

(長期・分散の考え方)

・ノーベル経済学賞を受賞した投資の最適解【インデックス投資】

(しかも小学生でもできる!)

についてご解説させていただきます

小学生のうちの娘でもわかる!

を目指します♪

ノーベル賞なのに小学生でもできる?

どういうこと??

※ちなみに前回の記事(読んでる方はお飛ばしください↓)では、

・庶民が投資する4つの理由

・一般人が投資で得られる超現実的なメリット

~【貯金だけだと損をする?】他~

という内容で、

【庶民が投資なんてムダ】、【投資はお金持ちのモノ】といった意見に対し、

- 【r(投資)>g(お給料)】

(アール大なりジー) - 【複利の力】(時間を味方につける)

- 【インフレ(モノの値上がり)対策】

(株は60万倍、現金は7/100になる現実) - 【国が切羽つまって庶民の投資を後押ししなければいけない日本の状況

(逆にいえばチャンス)】

以上4つの理由から、

庶民が投資をしてもちゃんと意味はあるし、

むしろメリット大である!

ということについて具体的にお話をさせていただきました

その上で…

それでもやっぱり

投資にリスクはつきもの

なのです

それもまた真理だからね

なぜなら普通に考えて、

もし投資した会社が潰れたら、

株はただの紙クズになってしまうからです

それはそうだね。。

もう、間違いない

その他にも、投資には初心者を食い物にする【罠】が沢山あります

詐欺、ダメ、ゼッタイ!

ですが、どうかご安心ください

チマチマと投資を続けてきた庶民の僕だからこそ、断言します

(※実際に投資をしている証拠は自己紹介等に記載)

投資に絶対はない、

という前提ではあるものの、

実はそこまで過度にリスクを恐れる必要もないのです

なぜなら、

投資のリスク、

実は最小限にコントロール可能だからです!

え!?

どうやって?

この記事を↓読んでいただくことで、

・机上の空論ではない、実際の投資のリスクが理解できます

・アメリカ史上最大の詐欺も見破れる、鉄壁の守備力が身につきます

・※いろいろ調べて勉強しても、

なぜか普通の人が投資で損をしやすい本質的な理由が分かります

※ニュース、チャート(株の値動き)、決算書(会社の成績表)等

一瞬儲かっても、多くの人が

投資を長く続けると損していきます

昔はすごく不思議でしたが。。

でも実はこれ、

はっきりした理由があります

そして勿論リスクだけではなく、

・【株式が全ての資産の中で

最強のインフレ対策である理由】や、

・【投資のリスクを極限まで下げる方法】

さらに、

・ノーベル経済学賞を受賞した理論による、

【①小学生にも出来て②投資のプロの平均成績を上回れる

③現代投資の最適解】

を「簡単」に理解できます!

これらがすべてバッチリと貴方のモノになるでしょう

しかも小学生でもわかるくらい。

いえ、むしろ日本一わかりやすいくらい

を目指しますので安心してくださいね♪

日本語が読めるなら、必ず理解できます!

これを読むだけで、

貴方は【投資のプロにも簡単には負けない投資法】を手にできます

まあそこまで言うんなら、

とりあえず

読んでおいても損はない?かな

それではいざ、めくるめく魑魅魍魎(ちみもうりょう)だらけの投資の世界へ♪

ざっくり分かりやすく、ご解説させていただきます!↓

【投資って危ないの?】投資の【リスク】を徹底解説!

【投資は危ない】【投資にはリスクがある】

こう言われるのには、

実は大きく分けて【2つの理由】があります

2つ?1つじゃなくて?

うん。投資のリスクって一口に言うけど、

実は全然違う【2種類のリスク】があるんだよ

1つは↑で説明したような投資したものが

値下がりしたり紙クズになるリスクだよね?

で、もう一つは

【詐欺のリスク】なんだ

さ、詐欺!?怖いよ。。

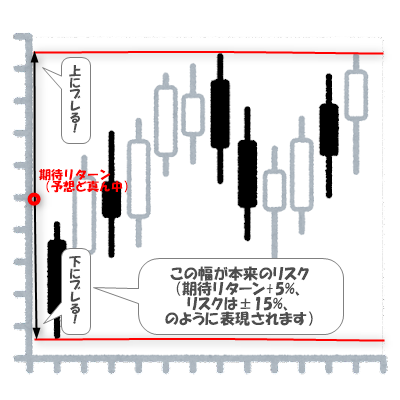

ちなみに、投資でいう「リスク」とは本来、

「予想(期待リターン)に対する上下のブレ幅」のことです

なので詐欺のリスク(危険)は、本来は投資リスク以前の問題です

ただ、

現実にはこの【投資詐欺】に引っかかって

「投資の入り口で騙される」人がすごく多いのが実態

なので、触れないわけにはいかないのです↓

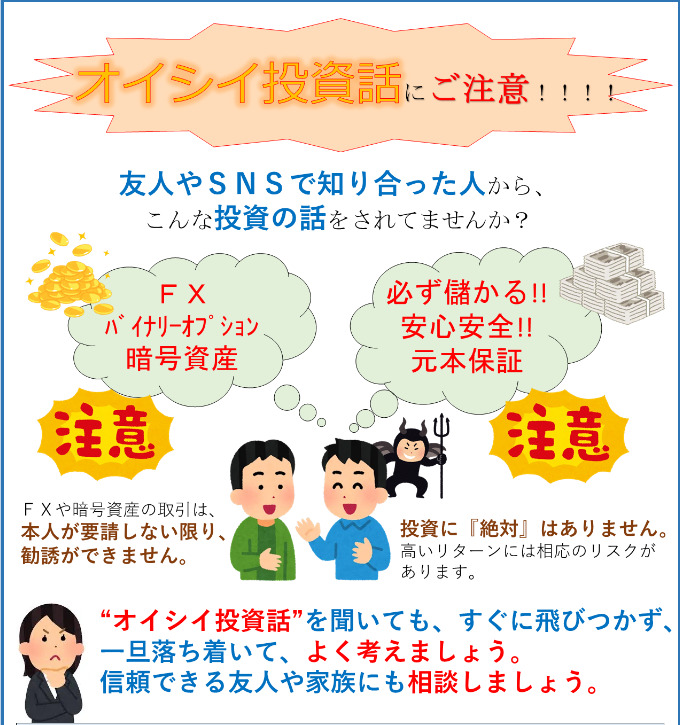

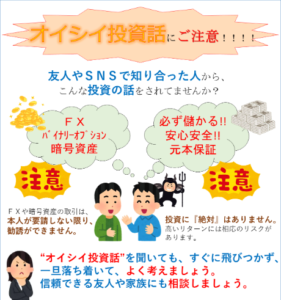

SNSに溢れる【高利回りの投資話】に騙されるな

まずは金融庁が出している↓の注意喚起のイラストをご覧ください

(出典:金融庁 「”オイシイ投資話”にご注意!!!!」)

いきなり驚かせてしまい、

ごめんなさい

でもほんとに「これが大事だな」

と思ったのでご紹介させていただきました

とりあえず、僕じゃなくて↑金融庁さんが注意喚起してるので少しは信憑性がありますよね?(^▽^;)

その上で、最初に結論だけお伝えさせていただきます

よくネットや広告、SNSなどで見かけるこのような宣伝文句↓

・投資をすれば「絶対に」得をする!

・「誰でも」投資でFIRE(早期退職すること)できる!

そして、極めつけは

・「月利3%で不労所得!」といった投資の誘い文句

⇒これ、『全て100%あり得ません』

いきなり夢ぶち壊すね。。

基本的にこのテンションで投資を煽っていたら、

ほぼ詐欺かエアプ(実際は投資してない人)です

またはハイリスクでギャンブルしてるだけなので

ご注意ください

少なくとも普通の人の資産形成には全く役に立ちません

もし誰もが簡単にお金を倍々ゲームで増やせるなら、

みんなお金持ちになっていますよね?

でも『そうなっていない』のが何よりの証拠です

ちなみに世界で最も成功した投資家(資産14兆円以上!)

「ウォーレン・バフェット」さんの投資の利回り

(平均でどのくらい儲かった?)は年利約20%

※これが人類史上MAXの投資家の利回りです

(これでも異常値)

そして、たとえば↑の【月利3%】は【年利換算で42.6%】

資産1140億ドル以上、人類史上最も成功した投資家さんの倍以上の成績ですよね?

常識的に考えても、こうした数字が非現実的であることは明らかです

(つまり99.9%詐欺、残り0.1%は一時的に運よく儲かっても

長期で損をすることが明らかな投資に過ぎません)

【月利3%の投資】がホンモノの確率=「隕石にぶつかる」より低い?

もちろん、↑で例に上げた

「月利3%の投資話が絶対にない」とは絶対には言い切れませんが、

例えば今、地球上には80億人以上の人類がいますよね?

その全人類の中で、バフェットさんのように

投資で年利20%を本当に長期間出し続けている人は

数えるほどしかいません。これは統計的な事実です↓

↑赤枠は投資の本場、アメリカの「プロ投資家」の平均成績

(出典:「ウォール街のランダムウォーカー13版」:バートンマルキール著)

ということは、

それを遥かに超える月利〇%といった投資話がホンモノである可能性は、

少なくとも隕石が落ちてきてぶつかるよりもかなり低い確率である、とは言えるはずです

※人間が生きてる間に

隕石に当たってしまう確率は約160万分の1

80億よりはだいぶ高いです

SNSであろうと、親友の話であろうと、

尊敬する「あの人」の話であろうと。

冷静に考えるなら、

偶然に隕石に当たるほうが「月利3%の良い話」を見つけるよりも数千倍、可能性は高いのです

その上で、

①貴方は↑の【天文学的に低い確率】に賭けられますか?

②そんな話が自分のところにやってくる「意味」は何ですか?

③どうしてそんなに美味しい投資話を

「その人」は自分だけでやらないのでしょうか?

この①②③を考えて、もう一度冷静に判断してみてください

う~ん。。

さすがによく考えたら、

「無い」かな。。

だよね?

そもそも投資でそこまで簡単にお金が増えるなら、

他人のお金は必要ないよ

それとあとで説明するけど投資法って基本的には、

「人が知ってる時点で、役に立たなくなるもの」なんだよ

(他人が真似できない方法や、インデックス投資を除く)

だから、もし本当に儲かるならそれこそ教えるメリットがないんだよね

じゃあやっぱり、

その投資では実は儲からないのに、

「儲かるよ!」と言って人から

「お金を集めている」ってことだね

こういう手法を「ポンジ・スキーム」と言ったりします

古くからある投資詐欺の手口なのですが、困ったことに

「詐欺だとわかっていても捕まるのに10年以上かかったり」、

「騙された被害者は救済されない」って特徴があります

え!?お金返ってこないの?

なんで?ひど過ぎる。。。!

ポンジスキーム(投資詐欺)で【貴方のお金が返ってこない】理由

では実際にどんな事件があるのか?

ちょっとだけご紹介してみましょう↓

・豊田商事事件(1985年)

金ののべ棒を用いた詐欺事件。

すごくまぎらわしい名前だが、

トヨタとは無関係(被害額2000億円、被害者3万人以上)

・KKC(経済革命倶楽部)事件(1996年)

マルチ商法 「未常識経済理論」というトンデモ理論をとなえてお金を集める(被害額350億円、被害者約1万人)

・オレンジ共済組合事件(1996年)

オレンジスーパー定期

「元本保証なのに」年6%の高利回り

お金は元国会議員さん達のフトコロに消える。後に有罪判決

(被害額100億円)

リスクとリターンは必ずセット

もし低リスク・ハイリターンの「うまい話」を耳にしたら、

それはほぼ確実に「ハイリスク低リターン(むしろマイナス)な詐欺」なのです

・平成電電事件(2005年)

通信ベンチャーの平成電電が、

年利10%など高利回りをアピールして出資(お金くださいってこと)を募集

実態は、

「よく見ると超ハイリスクでリターンが限定的」なカモネギ案件

経営陣は詐欺罪で逮捕。多くの人が出資金を失った

(被害額500億円、被害者2万人)

・円天事件(2007年)

「円天」という仮想通貨を発行、お金を集めた後に倒産

当時、「お金が減らない!」と大喜びの円天おばさんが街に溢れたという

(被害1000億円。被害者5万人以上)

・【バーナードマドフ事件】2008年

元ナスダック会長による、

アメリカ史上最大のポンジスキーム

「毎年安定して」年利10~12%などと実績をアピール。

被害額500億ドル以上

(7兆円以上)、被害者4万人超

被害者にセレブや大手金融機関も多数

※2023年7月 1ドル=144円計算

(バーナードマドフ事件について

詳しく知りたい方はこちらの本↓)

・安愚楽牧場事件(2011年)

和牛商法。子牛のオーナーになって、

「面倒なコトは業者にやらせて

不労所得をゲットしましょう」詐欺

年利5~7%の『高額、安定配当』

(被害額4000億円以上、被害者7万人超)

・MRIインターナショナル事件(2013年)

「お金を集めるだけ」で運用実態なし。典型的ポンジ(被害1300億円)

・そして現在、進行中(※事件が確定されるまでには時間がかかる)

↑このように投資詐欺においては、

「肩書(元ナスダック会長、国会議員)」も、

「有名かどうか(平成電電は当時、有名企業)」もほとんど関係ないことが分かります

なんで詐欺なのに捕まるまで、時間がかかるのか?

どうして被害者がほとんど救済されないのか?

すごく不思議だよね?

うん!こんなのさっさと捕まればいいのに。。

なぜ明らかな投資詐欺がまかり通るのか?

これには理由があるよ↓

たとえばポンジスキームって、

「集めたお金を雪だるま式に大きくして、

ある日お金をもってバイバイする詐欺」なんだ

↓お金を集めて

↓バイバイする

だから、「人からお金を集めている間は、

約束した配当(お金)を本当に配ってたりする」んだよ

で、3年後とか10年後とか、

ある日突然に倒産したり

音信不通になって、

結局みんなが大損するんだよね。。

それまでは証拠がないから

捕まえにくいってこと?

そうだね。たまに内部告発があって捕まるくらい

分かってる人には、

「証拠はないけどほぼ完全にクロ」に見えてるけど、

「分かってないと見分けがつかない」んだよ

そして日本は法治国家だから、基本「疑わしきは罰せず」

じゃないと冤罪(えんざい)だらけになってしまうからね

だから逮捕されるまでは普通、時間がかかるよ

たとえ集めたお金を配ってるだけの自転車操業でも、

表面上は「ちゃんとやってる!」って言い張れるんだ

でもその間に、

預けたお金はどこかに消えちゃうから

「被害者にはほとんど返ってこない」ってわけ

何てことだ。。

だからネットやSNSでも、

おかしな話が溢れてるんだね。。

そういうこと

だから実は今も↑みたいな、「どう見ても詐欺なもの」

って山ほどあるよ

(しかも誰もが知ってる有名人が広告塔になってたりする)

でも、それを具体的に指摘することはリスクなんだ

だって「訴えられたりするかも」だし。。

あ、だからあんまり最近の話は言ってないのか

うん。僕も家族がいるので。。

良心と葛藤(かっとう)しつつ、

ギリギリここまでしか言えないんだよね

ちなみに、最初に載せた金融庁の注意喚起のイラストも

やっぱり「具体的な名前、言ってない」でしょ?↓

つまり金融庁でさえ、

刑事事件になったりハッキリした証拠がない限りは、

具体的な名前はなかなか言えなかったりするんだよ

そして国やマスコミが名指しで何か言い出す頃には、

「被害者にとっては手遅れ」なことが多いんだ

だから、投資にかぎらずお金に関するトラブルでは、

「自分の身は自分で守ることが基本」なんだよ

キビシイ現実。。。

これは「あくまで一般論」ですが、

基本的に今言ったような↓

・「異常な高利回り」

(月利〇%みたいな話)

・「高配当で安定・元本保証」

(低リスクなのにハイリターン)

または

・「私募ファンド」

(特別な貴方だけ、身内だけ、ここだけの話、といった投資の誘い)

さらに

・「証券会社で公に売られていない、投資商品全て」

これらはみんな「詐欺」と思ったほうが安全です

それこそ「隕石が自分に当たるよりも数千倍低い確率で、

ホンモノとかに当たらない限りは」99.999%以上確かな話と言っていいでしょう

具体名は言えませんが、

あとは「察してね」ということで、伝わると信じております!

投資というテーマを語る以上

最初に残酷な現実もお伝えするべき

そんな思いから、少しきつめの表現になってしまいました。。

ここまで読んで、

もしかしたら少しお気を悪くされてしまったかもしれませんよね?

本当にごめんなさいm(__)m

ただ投資するにせよしないにせよ、

今後の貴方の人生の安全のためにも、

とりあえず↓「これだけ」知っておいて損はありません!

これを知れば詐欺に引っかからない!?【リスクとリターンの基準】

では、投資詐欺に騙されないために

具体的にはどうすれば良いのでしょうか?

それには、投資の

【リスクとリターンの基準】

をざっくり知っておく必要があります

リターンは「どのくらい儲かるものなのか?」

投資のリスクは「どのくらい上下にブレるか?」

だったよね?

大体そんな感じだね♪

ざっくり「基準」があれば、

そこから外れすぎていれば

「おかしい」

って自分で判断できるよ

では、ズバリ結論から言います

あくまでざっくりではありますが、

・株式のリターンは【年利5~6%】

・リスクは※標準偏差で【±18%】

(参考サイト:myINDEX様、モーニングスター様、GPIF様、バンガード社[10年間の各資産クラスの期待収益率]他)

このくらいに思っておけばOK!って感じです♪

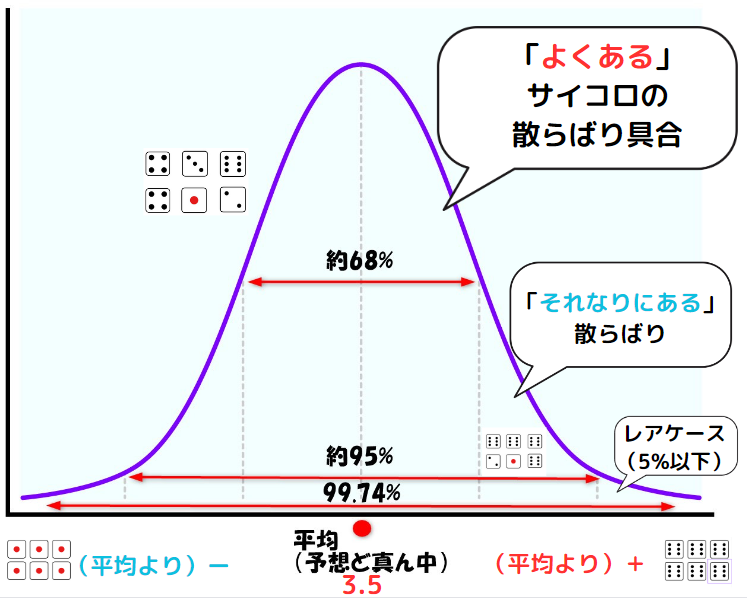

※標準偏差(ひょうじゅんへんさ)って何?

「平均からのバラつき」を知りたい時に使うものです

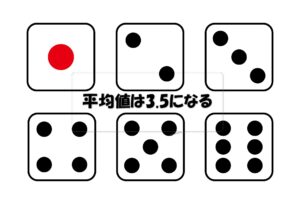

たとえば↓「サイコロ」を転がす時、

出る目の計算上の「平均(期待値)は3.5」になります

(1~6の真ん中は3.5だから!)

このサイコロを何回か、

↓チンチロリン♪と転がすと、

というわけです

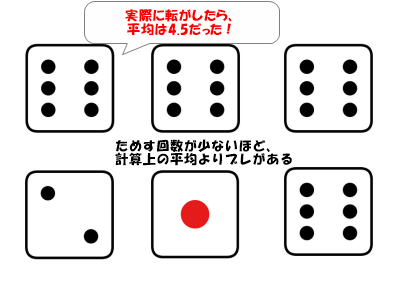

でも、現実には1が3回連続で出たり、

6が沢山出たりするかもしれないですよね?

とか、

こういうことがあるわけです

なので、この平均から

「どれくらい散らばるか?」を、

グラフ(正規分布という)にすると

こんな感じになります↓

この標準偏差を使うと、あら不思議♪

「何が、どのくらいの確率で起きるのか」

大体分かっちゃいます!

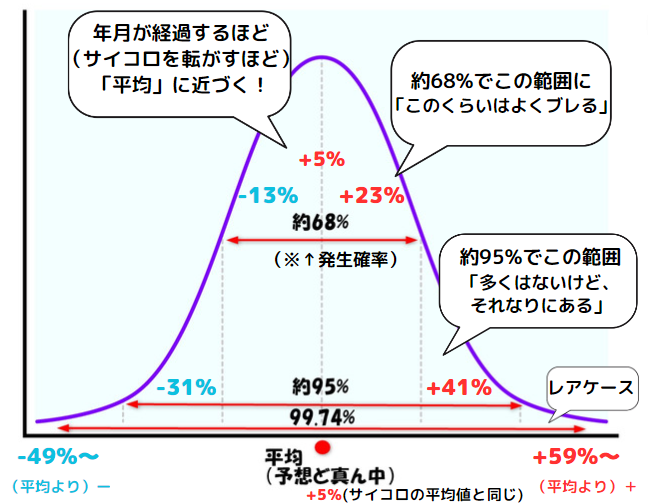

たとえば、

- 『期待リターン+5%』

- リスクが『標準偏差で±18%』

なら、このようになります↓

※【平均からのバラつき】なので、

+5%に18%を足し引きしていきます

(+5+18=+23%、+5-18=-13% あとはこれを繰り返していくだけ)

・↑の+5%が「予想ど真ん中」

・約7割の確率でこの予想の±18%の範囲、

つまり【-13%~+23%の間】に散らばる

そして、

・約95%の確率でその倍の±36%の範囲、

つまり【-31%~+41%の間】に散らばる、

という意味になります

↓

・残りの5%はレアケースと考えれば基本、OK

とりあえず「何となく↑こういう感じになるんだな~」

と分かれば大丈夫ですよ♪

正確には、

株式市場はこの通りにはなっていませんが、

長い目で見ておおむね↑の範囲におさまることが予想できます

注(ここは読み飛ばして大丈夫です)

↑は全世界株式インデックス(ざっくり世界全体の株式)

で想定してます

リスクは日本円での過去データを参考にしてます

期待リターンは公的機関のGPIFや、バンガード社の予測等を参考にしてます

でもリスクとか期待リターンとか、

標準偏差とか。。

やっぱり「まだよくわかんない」かも。。

わかった!

じゃあ↑を

さらにざっくり翻訳すると

こんな感じ↓の意味だよ

①株式投資は、どんなに安全策をとっても、

1年で上下に3割~4割くらいは普通にブレることがあります

②そして、バブルや暴落の時はもっと上下にブレます

半分以下とか、

その逆もありますよ~♪

ジェットコースターや!!

③だけど、すごく長い目でみたとき(15年~30年とか)、

株式は「平均すると」年間5~6%くらいずつは増えてるんじゃないか?

と予想できます

ほっ。。よかった。。

※安全策とは、

インデックス運用などによる国際分散投資を指します

(つまり、何をやっても

必ず一定のリスク(ブレ幅)は残るということ)

もちろん絶対ではありませんが、

これをざっくりした目安として、

【リスクとリターンの基準】から外れすぎたものは

スルーすることをオススメいたします!

株が【短期でリスクがあっても長期で増える】と信じられる根拠

でもさ、そもそも

↑なんで「株式は平均すると結局、増えてる」

ってわかるの?

もしかすると、そう疑問に思うかもしれませんよね

実際、僕もそう思ってます笑

なので自分なりに色々調べて、

納得した事をお話しますね

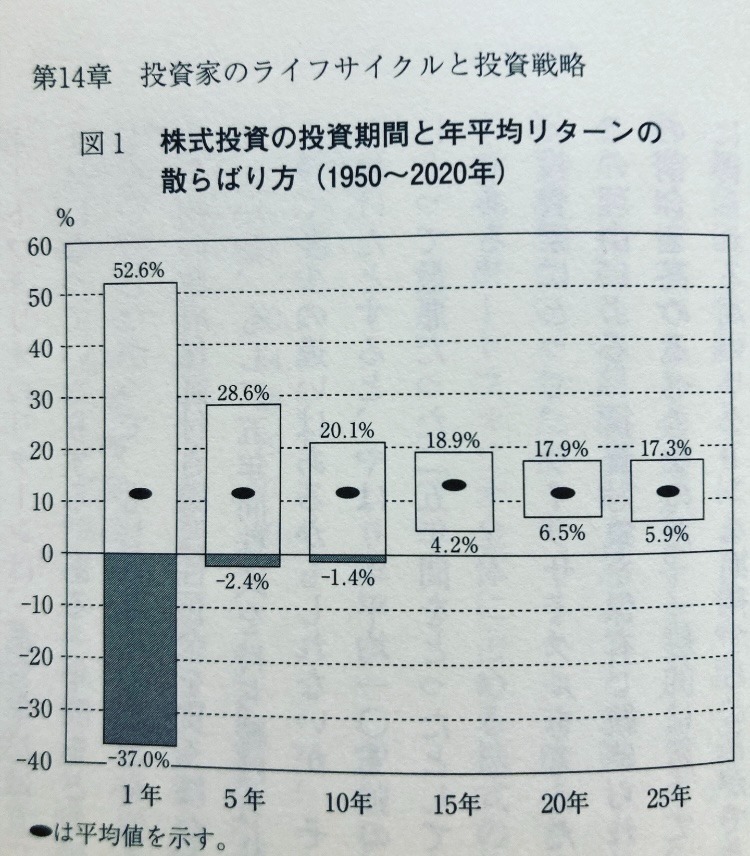

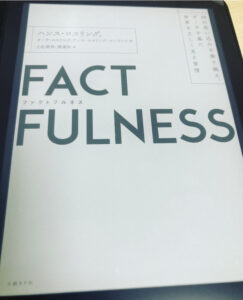

まずは、こちらのグラフをご覧ください↓

(出典:「ウォール街のランダムウォーカー 第13版」:バートン・マルキール著)

これは1950年から2020年の過去70年間で、

アメリカの株式市場に「しっかり分散投資」した場合の、

・投資した期間の長さ(1年~25年)と

・年平均リターン

(1年で平均するとどれくらい儲かったか?)

の散らばり方の関係を調べたものです

散らばりは、

さっき言ってたブレ幅のこと

「儲かったり損したり」

ってことね♪

一番←の【-37.0%】は

1年間で4割くらい

マイナスになる事もある!

って意味だよね??

やっぱり危ないじゃん!

【長期】で見てね~

もう一度同じ図↓の真ん中あたり、

【15年】と書かれたあたりを見ていただけますか?

(出典:「ウォール街のランダムウォーカー 第13版」:バートン・マルキール著)

あれ!?【+4.2%】が

一番低い数字になってるね?

これ、絶対損してない

ってこと??

その通り

つまり、

長い目でみた時には、

株式は上下に大きくブレるものの、

- 平均的にはプラスであったこと

- リスクは時間とともに減っていくこと

- 最終的には「プラスサムゲーム」

(損する可能性がゼロで、

どんな状況でもプラスになった)

このイメージが何となく伝わると思います

これが「株式」のざっくりした「特徴」です!

※あくまで全体の特徴

※1802年~2001年の「超長期」で見た場合、

17年以上が損失が出ていないラインになります

ただし、

・将来の期待リターンと過去の平均は同じものではありません

・過去は未来を絶対には保障しません

・たとえば2023年の米バンガード社

(世界最大級の資産運用会社)の予測では、

今後10年間の米国株の期待リターンは約4~6%台でした

※過去の平均利回り=将来のリターン、とはならない

投資に絶対はありません

北斗の拳やフォールアウト的な

(世界が荒廃⇒チカラこそ正義!みたいな)

そんな「ヒャッハーな世界」になった場合、

さすがに株式もだめになりますよね。。

その場合、

最高の投資は野菜を育てたり、

身体を鍛えたりすることになるはずです

隕石落ちるより確率低いよね。。

一応可能性はゼロじゃないし、

そういう意味でも絶対はないよ

たとえばヨーロッパでは、

5世紀頃に西ローマ帝国が滅んで

何百年も貨幣経済が衰退したことがあるんだよ

お金使えなくなったってこと?

たしかにその頃の人達の気持ちを想像すると、

「ヒャッハーな世界になったようなもの」だったのかも

だよね。

ただ、だからといって

怖がりすぎて何もしないほうがいいのかな?

やっぱり現実的に考えると、

それはそれでもったいないよね

株式会社がまだ生まれていない、

1000年以上も前のお話はともかく。。

※最初の株式会社はオランダVOC(1602年)

参考:[会計の世界史:田中靖浩著]

資本主義の世界となった過去200年間、

株式が圧倒的に報われてきた資産であることは間違いありません↓

《リスクを取らないリスク》の真実 株は【最強のインフレ対策】

株が他のモノと比べて、圧倒的に報われてきた証拠があります

こちらの図を見てください↓

(出典:「株式投資の未来」:ジェレミーシーゲル著)

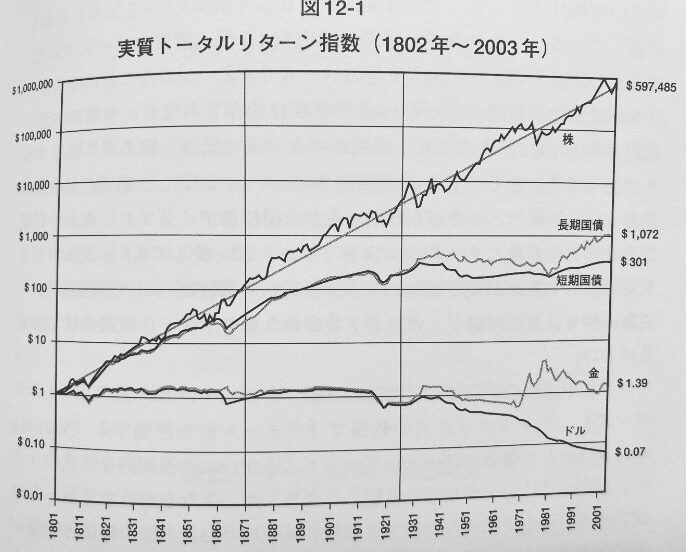

これは1802年にアメリカの株式市場に投資した1ドルが、

その後200年間でどうなったか?

を調べたグラフです

株は約60万ドル(↑右上が株式)に

逆に、現金は7/100にまで価値が下がっているのがわかります

(↑右下が現金)

800万倍以上、差が開いてる。。

※参考記事(年金2000万問題のシンプルな解決法)

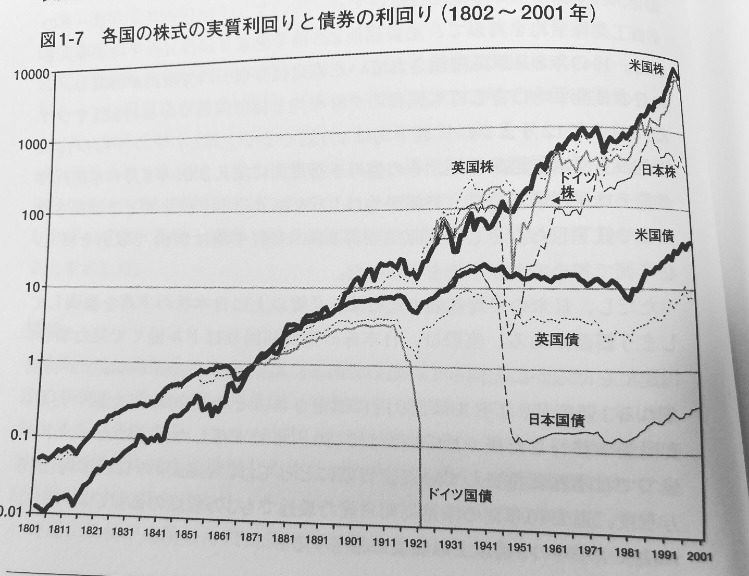

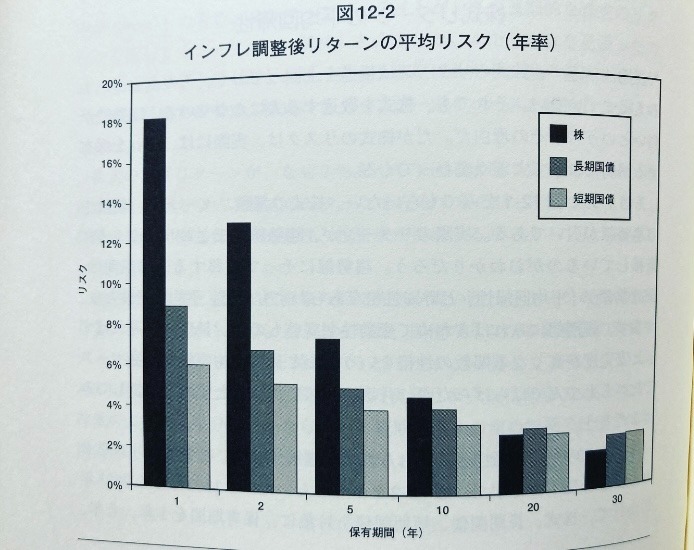

↓もちろんアメリカ以外でも

世界中で株式だけがダントツ↑

(出典:「株式投資長期投資で成功するための完全ガイド」ジェレミーシーゲル著)

このように、

長期では株式が【爆増】していますよね?

200年間で株が約60万倍というのは、

インフレ(モノの値上がり)の影響を調整したデータです

モノを買う力、「購買力」がそれだけ増えてます

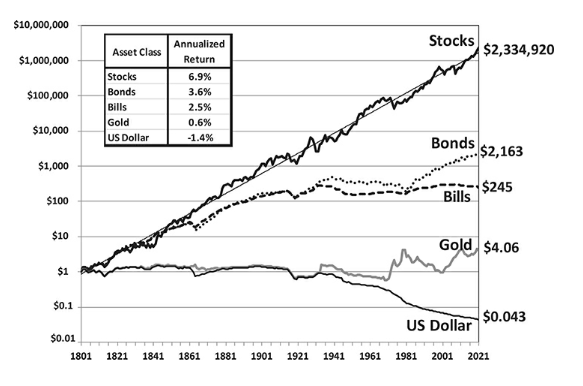

そして2021年までの約220年間では

さらに230万倍以上に↓

単純計算するなら、

たった1ドルが5400万ドルにもなっているんですよ!

↓一番右上[Stocks]というのが株のことです

↑株式は約230万倍、長期債2163倍、短期債245倍、ゴールド4倍、現金0.04倍

(出典:Stocks for the Long Run 第6版:ジェレミー・シーゲル著)

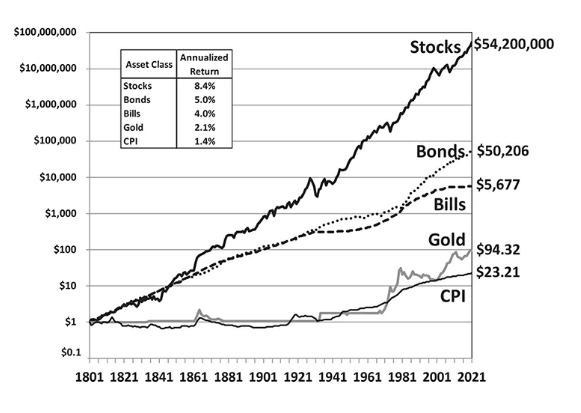

単純計算だと、もっとスゴイことに、、、↓

戦闘力、5400万以上。スカウターの故障…ではない!

(出典:Stocks for the Long Run 第6版:ジェレミー・シーゲル著)

これが↓

リアルにこんな感じです↓

まさにぶっちぎり。。

そして現金はガンガン価値が減り、

債券(国債。国にお金を貸して利息をもらうもの等)もあまり増えていません↓

世界の株式と債券のリターンの比較↑ 株式が常に圧倒する

(出典:「株式投資の未来」:ジェレミー・シーゲル著)

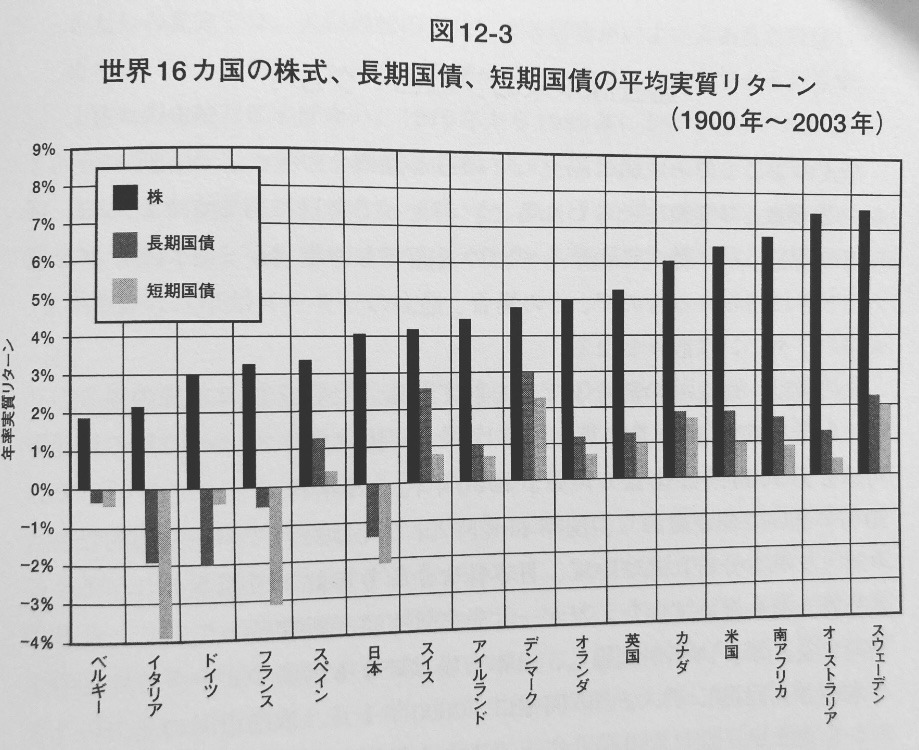

また、長期でみると、

株式は債券よりもリスクが低くなります↓

(出典:「株式投資の未来」:ジェレミー・シーゲル著)

この図はアメリカの過去200年間で「株式と債券のリスクを比べたもの」です

右から2つ目「保有期間20年」を超えたあたり↑で、

「株より債券のリスクが高い」のが分かるでしょうか?

これは、債券がインフレに負けてしまった結果、

逆に長期では株式よりもリスクが高くなってしまった、ということを意味しています

つまり、

現金や債券(国債など)は、

短期のリスク(上下のブレ幅)が低い代わりに、

長期ではインフレ(モノの値上がり)によって

「損する可能性が高い資産」です

※ちなみに不動産ですら、長期ではインフレ率を上回れているかは微妙です

(出典:Stocks for the Long Run 第6版/ジェレミー・シーゲル著)

もちろん、貯金や債券が不要なわけではありません

ただインフレから身を守るためには、

これらは役に立たないのです

現金や債券は、「自分がどのくらいリスクに耐えられるか?」を考えて

「良い感じにチャンポン」すると「ある程度、全体のブレ幅を抑える」効果があります

お肉(株)だけじゃなくて、

ネギ(債券)やしいたけ(現金)も!

みたいな感じですね♪

ちなみに、この「いい感じのブレンド感」は人それぞれに違います

たとえば日本の公的保険の手厚さを考えたとき、理屈だけなら、

【3か月間食べていける現金を確保したら、あとは全て株式】

でも本当はほぼ困らなかったりします

※失業給付は2~3ヵ月後に給付開始、

高額療養費制度で医療費は通常、毎月10万円以下

日本の平均入院日数は27.5日(令和3年時点、厚生労働省)で、傷病手当もあるから

でも、これってどう考えても

【机上の空論】ですよね。。

実際には不安でメンタル壊れちゃいます

【値下がりするリスクも想定し、自分が冷静でいられるブレンド感】

それが貴方だけの正解になります

ただし、貯金や債券だけでは、

今度はインフレによって損をする確率がすごく高くなる

これもまた事実なのです

つまり、

「野菜だけだと栄養が足りない!」

ってことね

いくらリスクが下がっても、

結局損するんだったら仕方ないもん

そういうこと♪

モノが値上がりして、お金の価値が減る

これは「知らないうちにお金が減っている」のと同じことです

インフレを防ぎ、健全に資産形成をするためには、株式が最も適した資産なのです

【詐欺ではない】が…【ネット証券】でなければいけない理由

ちなみに、もし【証券口座、開いてみようかな?】と思った場合には、

【SBI証券】や【楽天証券】

などでの開設をオススメいたします

対面型の証券会社や銀行では、

お客さんではなく会社の利益のために

「手数料だけ高い商品の購入」や「無駄な売買」を促されます

その結果、知らずに多くの損をしてしまっている事例が多いのです

手数料が安く、余計な営業のないネット証券がオススメです

これらは詐欺ではありませんが、

一種のボッタクリ行為なので念のため、お伝えさせていただきますね

※例(金融庁:銀行等に関する情報の事例)

↑もし「いまいちピンとこない」と思った方は、

レオナルド・ディカプリオ主演の映画

「ウルフ・オブ・ウォールストリート」がオススメです

投資において「顧客がどう見られているのか?」が実態に近く、参考になります

映画としても面白いですよ!

レオ様、最高♪

肩書ではなく【基準と原則】で判断せよ バーナードマドフなんか怖くない♪

さて、ここまでのお話で

↑元ナスダック会長バーナードマドフさんが行ったポンジスキーム(投資詐欺)、

【年利10~12%のリターンを、毎年安定的に】

(つまり右肩上がりで)

これがいかに「あり得ないお話」かがお分かりになるでしょうか?

(これを見破れることが目標です!)

もし「ん?」となったら、まだすこし注意が必要ですよ(^▽^;)↓

あ、、

これだけ毎年上下にブレるのに、

安定とかあり得ないじゃん!

そうだよね

リスクとリターンのバランスが全然、

釣り合ってないんだ

それこそ、実現不可能なくらい

ちなみに月利〇%みたいな話って、

最低限の知識がある人なら普通は信じないよ

だけどマドフさんの話には、

世界の大手金融機関や証券会社、

アメリカのセレブ達も騙されてしまったんだ

これってなぜだか、わかる?

なんかすごそうな肩書だし?

あと年利10%とか12%とか、

ちょっとありそうだもん。

バフェットさんは20%なんだし

だよね。そこが「巧妙」だったんだ

でも、バフェットさんといえど常に「安定」してるわけじゃないんだよ

市場平均(みんなの平均点みたいなもの)に負けたりもするし、

収益がマイナスになったこともあるよ

そうなの!?

じゃあやっぱり、あり得ないんだね。。

そして、あり得ないことを「ある!」と言ってたら

誰であろうと距離を置くべきだよね

その通り

たとえ過去200年間、圧倒的に報われてきた株式であっても、

①毎年3~4割は普通に上下にブレるリスクを引き受けた上で、

②さらにバブルや暴落の時にはもっとブレる前提で、

③期待できるリターンは長期で年利5~6%くらいで見ておくのが無難

なのです

その上で、

「誰が言っているのか?」という他力本願ではなく、

あくまでも「リスクとリターンの基準」によって、

「現実的かどうか?」で判断してください

たとえ相手が大統領でも、元ナスダック会長でも、伝説のカリスマ投資家でも

「無いものは無い」と判断できることでしょう

投資に限らず、お金のトラブルでは、

一度でも詐欺に遭えば人生において大打撃です

特に僕たち一般人はそうですよね?

なので

天文学的に低いワンチャンスに賭けて全て失うより、

相場を理解し、現実的でないものは避けることが賢明です

何より株式投資においては、

「プロに負けない戦い」をするだけなら、

実は小学生でもできるくらい超簡単♪なんですよ~

こんなやばすぎる世界で

それこそあり得るのか!?

投資詐欺に騙されないために【まとめ】

《ネガティブ本能》と《自分は特別》を克服する

改めて、

・株式のリターンは【年利5~6%】

・リスクは※標準偏差で【±18%】

(参考サイト:myINDEX様、モーニングスター様、GPIF様、バンガード社[10年間の各資産クラスの期待収益率]他)

これをさらにざっくり翻訳すると↓

①株式投資は、どんなに安全策をとっても、

1年で上下に3割~4割くらいは普通にブレることがあります

②そして、バブルや暴落の時はもっと上下にブレます

ジェットコースター!!

③だけど、すごく長い目でみたとき(15年~30年とか)、

株式は「平均すると」年間5~6%くらいずつは増えてるんじゃないか?

と予想できます

よかったね♪

※安全策とは、

インデックス運用などによる国際分散投資を指します

(つまり何をしても一定のリスク(ブレ幅)は残るということ)

もちろん絶対ではありませんが、

これをおおまかな目安として、

【リスクとリターンの基準】から外れすぎたものは

スルーすることをオススメいたします

また、あくまで一般論ではありますが、

・「異常な高利回り」

(月利〇%みたいな話)

・「高配当で安定・元本保証」

(低リスクなのにハイリターン)

または

・「私募ファンド」

(特別な貴方だけ、身内だけ、ここだけの話、といった投資の誘い)

さらに

・「証券会社で公に売られていない、投資商品全て」

これらも「詐欺」と判断し、近寄らないことを心よりオススメいたします

月利〇%とかは↑の基準で考えれば論外です

ただ、それを知ってる人でも

「ポンジスキーム」で紹介した

【年利10~12%、毎年安定的に】などという

バーナードマドフさんの詐欺には引っかかります

しかしこれも「リスクとリターンの特徴」を理解していれば

「あり得ない」と判断できるのです

マドフさんはアメリカで20年以上ポンジスキームを続けていて、

その間ずっと「素晴らしい人」だと思われてたんだって。

たとえCMがバンバン流れてる有名企業でも、

すごい実業家、カリスマ投資家でも関係ないんだね。。

そして、

「第二のマドフさんは、確実に今も存在しています」

その人は今、貴方の近くで私募ファンド(という名のポンジ・スキーム)をせっせと運営しているかもしれません

どんな人でも

「自分は特別」と言う感覚には弱いですからね↓

我々一般人は、

『証券会社で売られていない投資商品は詐欺』

このくらいに思っておいたほうが絶対、安全ですよ!

間違いない。。

そしてもう一つだけ、

【投資詐欺に引っかからないための大事なメンタル】

についてもご説明させていただきます

「文明が崩壊した世界では、格闘技こそが最高の投資」

「1億分の1の確率の宝くじ。もしかしたら自分は当たるかも!」

現実的には「ほぼあり得ないこと」なのに、

「何となく、ちょっと想像しちゃったり」しませんか?

人は、確率的にほぼ起こり得ないネガティブすぎる状況を

「きっとこうなるのでは?」と感じやすい心の傾向があります

これを「ネガティブ本能」と言ったりします

※出典「ファクトフルネス」

(詳しく知りたい方はこちらのリンクからどうぞ↓)

↑「統計と人の心」についての本

「名作中の名作。

世界を正しく見るために欠かせない一冊だ」

と、ビル・ゲイツさんも言っています

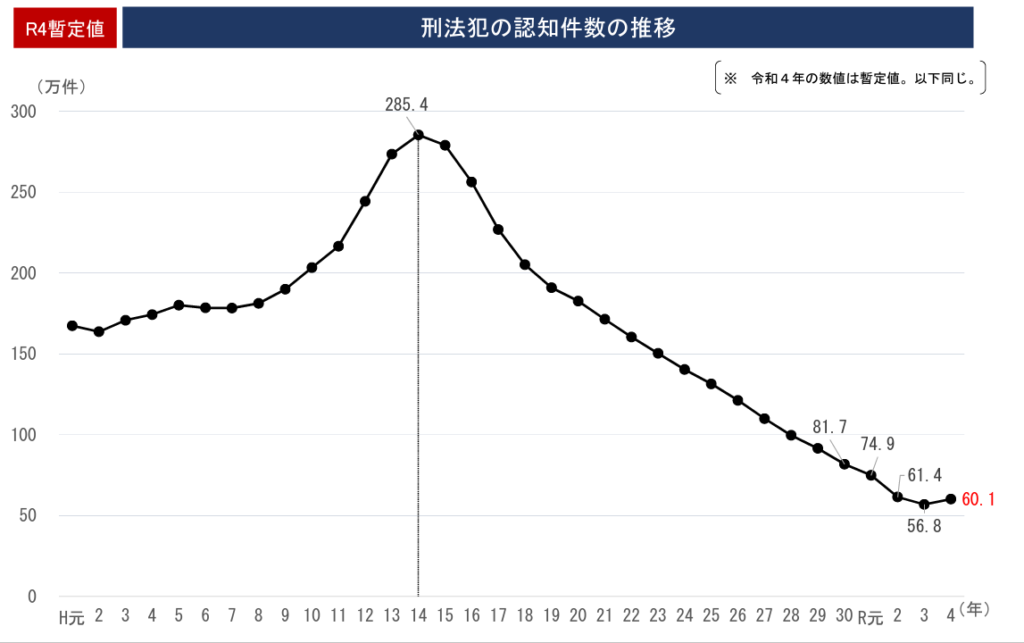

たとえば統計上、日本の治安は昔に比べてずっと良くなっていたりします↓

(体感的には、とてもそう思えませんよね?)

現実には、平成14年(2002年)あたりが近年で最も治安が悪かった

ちなみに戦後も今の倍以上、治安はよくない(引用元:警察庁)

人は凶悪なニュースなどを観てショックを受けると、

「世界はどんどん悪くなっている!」とつい信じてしまいます

これって僕もふくめて、みんな覚えがあるのではないでしょうか?

また逆に、隕石に当たるよりもあり得ない

月利3%の投資話を信じてしまったり。

1億分の1の確率の宝くじに「なぜか当選するような」気がしたり。

そんなラッキーすぎる事態を

過度に「あるかも」と錯覚してしまう心の傾向もあります

(絶対ないとは言いませんが、確率的にはほぼ起こりません)

「自分という存在」はこの世にただ1人!

だけど、現実には僕も貴方も人類80億人中の1人

これは確かなことですよね?

ですが「自分という特別感」のために、

確率的にあり得ない不幸や幸運が自分には訪れる!

と無意識に人は錯覚するのです

しかしこれが投資において、

人が落とし穴にはまる

【根本の原因】です

『ネガティブ本能』や『自分特別感』は、「人が生きるための本能」でもあります

なので、性格や頭の良し悪しに関係なく起こる「脳のエラー」なのです↓

↑統計的事実に対する正解率「人はネガティブに世界を捉えやすい」

(出典:FACTFULNESS:ハンス・ロスリング著)

↑のクイズ対象者には高学歴者やノーベル賞受賞者、

医療研究者も含まれます

彼等も専門分野を外れると、

一般人と正解率に差がないことが判明しています

こうした「人の心の傾向」を理解し、

できるだけ自分をコントロールする事も投資において重要です

本能である以上、完全にコントロールはできません

(僕自身もそうです)

ただ自分が印象に操作されやすく、

現実を誤解しやすい弱い人間であるという事実

それを知り、

心構えをしておくと、

かなり騙されにくくなるでしょう!

詐欺なんかに騙されず、

お互い楽しく人生を

乗り切っていきましょうね!

それでは次に、

【株が紙クズになるリスク】

本質的な投資リスクについてご解説させていただきます!

※1ページにまとめていたのですが、

メモリー超過エラー(サーバーの容量が足りない?)になってしまい、

次のページに分割させていただきました↓