【庶民が少額から投資を始めても意味なんかない!】

【投資はしょせん、お金持ちがやるものだ】

貴方はテレビやネット、有名人のコメントなどで

こんなセリフを一度は耳にしたことがありませんか?

こんな言葉を聞いてしまうと、つい

『貯蓄から投資の時代』

なんて言われてるけど、

やっぱり自分なんかが

投資をはじめても意味がないのかな?

そう不安に感じてしまうことも多いのではないかと思います

実際、僕がそうでした。。

でも実はこれ、ある意味正解、ある意味間違い(むしろ時代遅れ)

ってこと、ご存じでしょうか?

え!?どういうこと?

お金持ちは有利だけど、

普通の人にもちゃんと

投資のメリットはあるから♪

う~ん。。

まあ全然意味がないなら、

国がNISAとかiDeCo??

みたいな投資ヨイショするの変かもしれないけどさ。。

でも『やっぱりよく分からない…』

ですよね?

このページでは、

実際に『庶民』で『チリツモから貯金して1000万以上の資産運用』をリアルにやっている「ねこぶた」が、

・なぜ『投資はお金持ちのもの』と言われたりするのか?

・『庶民が投資はムダ』が【間違い・時代遅れ】な4つの理由

・【普通の人が投資することの具体的なメリット】

⇒老後2000万問題も解決可能

について分かりやすくお伝えさせていただきます♪

小学生のうちの娘にもわかる!

を目指します♪

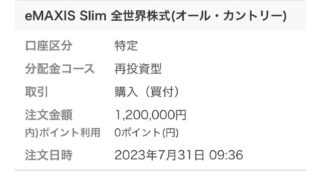

↓実際に投資している証拠(2023.6.17時点のスクショ)

たまに投資してないのに

「やってる」って言ってる人がいるみたい

というお話もあるので、一応貼っておきますね(^▽^;)

このページを読んでいただくことで、

・投資への漠然とした不安が(過度な期待も)なくなります

・他人の意見に惑わされにくくなります

・一般人でも得られる現実的な投資のメリットが分かります

夢でも希望でもなく、もちろん絶望もありません!

リアルに地に足ついた分かりやすい投資のお話です↓

【大前提】投資はお金持ちに有利なのか?

まず、大前提として、

【お金持ちは

資産運用の世界で有利】

これは事実です

え!?いきなり夢のない話するね…

↑夢でも希望でもない、

って言ったでしょ♪

難しいことはさておき、ものすごく単純に表現してみましょう

お金持ちが投資をするイメージは、ズバリこれです↓

↑雪玉コロコロ、楽しそう

この雪だるまの玉(投資のお金)、

転がすだけでどんどん大きくなるイメージが伝わるでしょうか?

ざっくりいうと、この大きな雪玉を転がすのが「お金持ちの投資」です

そして、普通の人の投資は、

コレです↓

↑このアリさんが僕たち一般人チームになります

最初の雪玉(投資するお金)が

小さいから、玉が大きくなるには時間がかかりそう

これ、永久にアリさん、

勝てそうにないケド…

r(投資で増えるお金)>

g(働く人のお給料)だからね

↓↓

※r>g【アール大(だい)なりジー】とは?

・フランスの経済学者トマ・ピケティさんが発見した公式

《ざっくりいうと?↓》

・色んな国の200年以上のデータを調べたら、投資で増えるお金(r)は、

働く人のお給料(g)よりもめっちゃ早く増えることが分かりました

↑これは、

【お金持ち】が大きなお金(↑雪玉)で投資をした場合、

普通の人が投資で勝つことはできない、ということでもあります

↑お給料が増える速さは、

投資でお金が増える速さには

勝てないと証明されてるんだ

最初の雪玉が大きいと

転がる速さもはやい。

給料も投資より増えないから

【追いつきようがない】ね

※お金持ちが投資でヘマをしたり、

一般人がハイリスクを取った結果、

たまたま大勝ちしたパターンは別です

つまり、少数の成功者(と失敗者)は別として、

基本的に世の中全体では

お金を持っている人はどんどんお金が増える

そして、お金の無い人と、持っている人との差は永久に縮まらない(むしろ拡大する)

ということになります

これが

【投資はお金持ちのためのモノだ】

と言われる理由です

最初からお金持ってる人、

シンプルに最強です。。

やっぱダメじゃん!

もうサヨウナラ~

【ちょっと待ってください!】

ここでページを閉じるのはとてももったいないですよ笑

そもそも、普通の人が

資産〇億円みたいなお金持ちと

自分を比較する必要、全くないからね笑

お金持ちじゃなくても、投資には【大きなメリット】がある!

なぜなら、投資には

【複利の力】があるからです

そして、

複利の力はお金持ちだけではなく

普通の人にも【充分なメリット】を与えてくれるものなのです

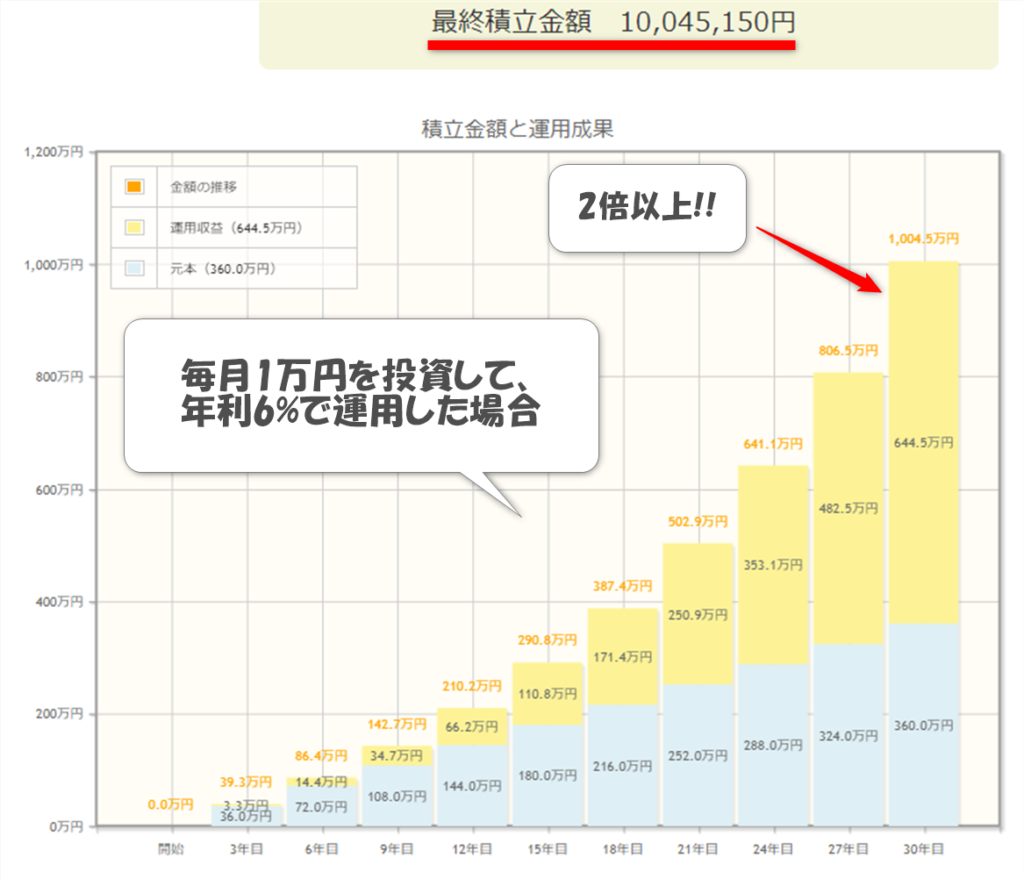

投資には【複利の力】がある 実際にシミュレーションしてみた!

と、言ったところで証拠がなければ信じてもらえないと思うので(^▽^;)

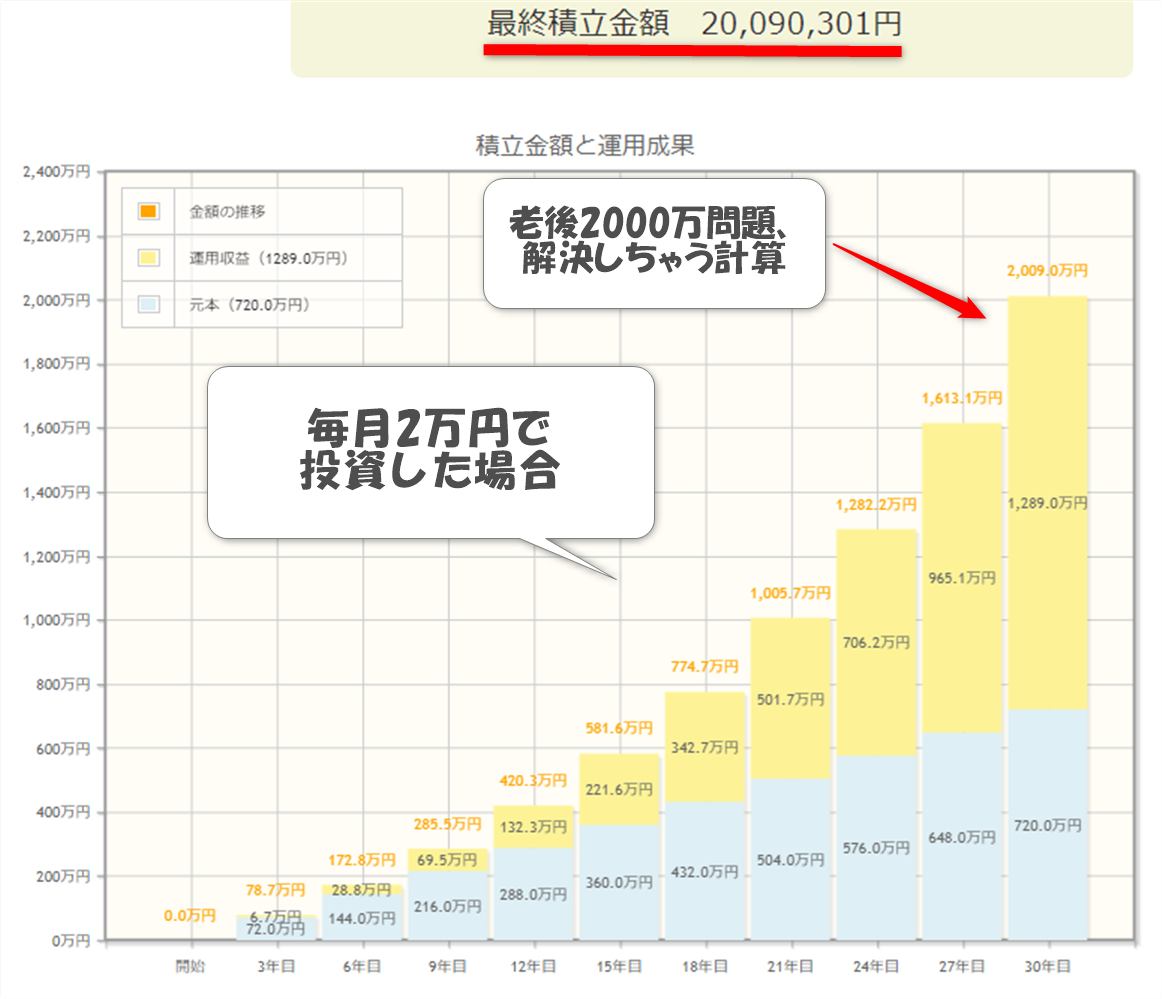

実際に金融庁のサイトでシミュレーションをしてみました♪↓

(出典:金融庁「資産運用シミュレーション」より作成)

これは、

【30年間、毎月1万円の投資を続けて、年利6%で資産運用した場合】

の試算です

年利6%!

1年で100円が106円に♪

あれ、なんか倍以上に増えてない?

その通り!

30年で元本(投資したお金)が倍以上に増えているのがお分かりになるでしょうか?

最初は小さかった雪玉(投資元本)も、

時間とともにだんだん勢いがついて大きくなっていきますよね?

これを【複利の力】といいます↓

このように実際は時間を味方につけることで

アリのように少額からでも投資は十分な力を発揮できるのです

もちろんお金があったり、

すごい節約ができるなら

もっと力を発揮するけどね

タイムカプセル

みたいなものかな?

- 投資は少額でも【複利の力】で徐々に増えていく

- そして、その勢いは時間とともに拡大する

(r>g、つまりお給料より早い速度で)

これが【庶民が少額から投資しても意味がある】と断言できるはっきりした理由です!

ちなみに、

- 世界全体の株式の期待リターン(平均でこのくらい儲かりそう)はおおむね年5~6%

- なので年利6%は現実的に充分あり得るラインになります

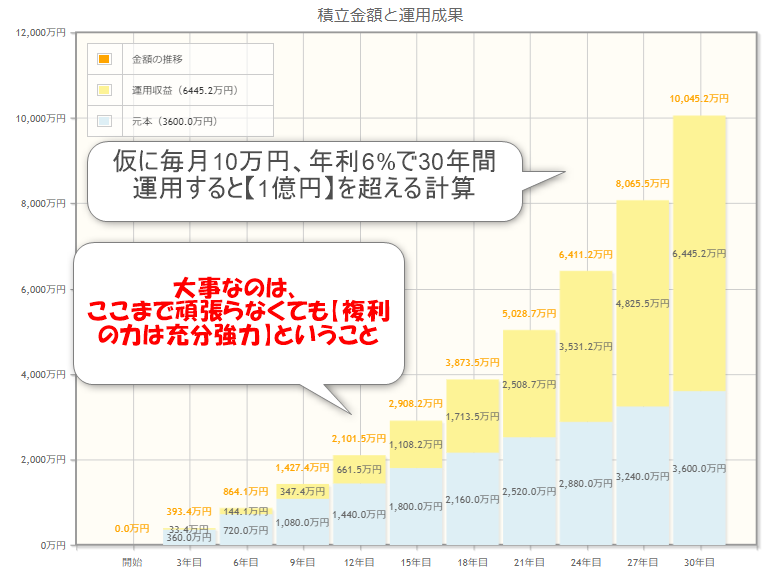

では、さらに

同じ条件(年利6%、30年間運用)で、

もし頑張って【毎月2万円】を投資にまわせたとしたら?

結果はコチラです↓

(出典:金融庁「資産運用シミュレーション」より作成)

あ!老後2000万問題、

解決しちゃった…!!

※【老後2000万問題】とは?

2019年に金融庁が発表したお騒がせニュース

ザックリ言うと、

すみません!

老後のお金、

年金だけだと

2000万くらい足りないっす!

とド直球すぎる報告を発表。

当時、「ふざけるな!」と世間は大バッシングの大騒ぎに

※2000万という金額はデータを取る期間や個人差もあるので、全員に当てはまるわけではありません

・ただし、【年金だけだと老後資金が足りなくなる】

⇒これは多くの人にとって事実です

このように、

・仮にいま貴方が30代で、

・月2万円前後を今から頑張って【適切に】投資できるなら

【老後2000万問題】を解決できる可能性は充分あります

⇒逆に、毎月2万円、30年間ただ貯金するだけなら720万円。

【1000万貯めることは不可能】です

(これは確定ですよね?)

もちろん年齢が若ければもっと有利ですし、

年輩の方でも「投資しないよりずっと楽になる」可能性が高いのです

※「そもそも貯金ができない!」という人は

コチラの記事で紹介している本がオススメです

【複利の力に貴賤(きせん)なし!】

お金持ちではない普通の人であっても、

投資を選択肢に全く入れないのは

『かなりもったいない』

ということがお分かりいただけたでしょうか?

でもさ、投資って危ない

って聞くし、

損したくないから貯金だけも

やっぱりアリなんじゃないの?

実は僕も前はそう思ってたことがあって…

でもよく考えたら、

【貯金だけでも損】するんだよね

え?どういうこと??

投資は【インフレ】対策になる

(株は60万倍、現金は7/100)

実はもし貯金だけで将来に備えようとした場合、

インフレ(モノの値段が上がること)でお金の価値が下がる可能性も高いので、実際にはダブルパンチになるのです

たとえば、1975年(昭和50年)では

大卒の初任給は10万円以下

ラーメン一杯200円くらいでした

※引用:「年次統計」様,参考図書:完結昭和国勢総覧

ラーメン安ッ!

タイムスリップしたい…

ちなみに、直前の1974年まで発行されていた

板垣退助さんの【100円札】↓

(引用元:wikipedia)

イケメンやん…

これが、

というわけです

『100円札⇒100円玉』になるのですから、

【今の1000円札⇒1000円玉】になる日もいずれ来るのは間違いありません

もちろん、それがいつかはわかりませんが…(^▽^;)

その前にデジタル化で現金無くなりそう

つまり、

インフレに備える!

という意味でも

投資は有効です

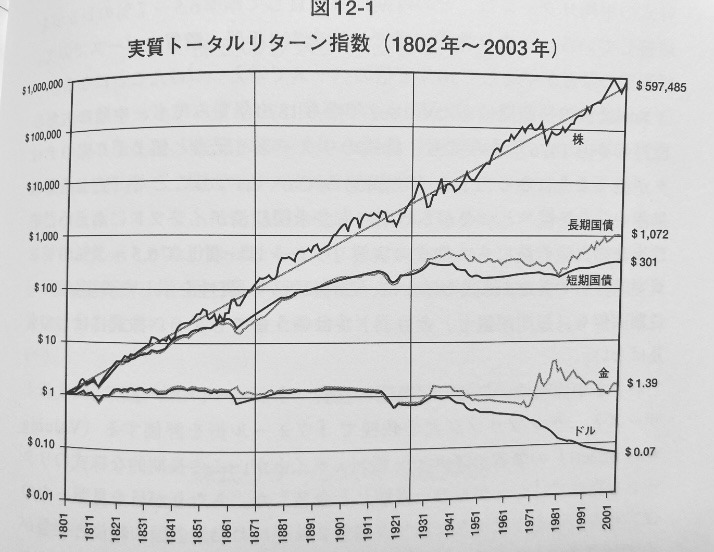

さらに、こちらの図を見てみてください↓

(出典:「株式投資の未来」:ジェレミー・シーゲル著)

これは1802年にアメリカの株式市場に投資した1ドルが、

その後200年間でどうなったのかを調査した有名なグラフです

株っていうのは、ざっくり言うと

会社の儲けの一部をもらえる権利みたいなもの

その株を売り買いするところが株式市場ね

↑↑注目してもらいたいのは、

この図の一番右上が株式、

一番右下が現金というところです

え?597,485ドル!?

ほぼ60万倍じゃん!

逆に現金は0.07で100分の7。。

850万倍くらい差がある…

その通り!

実は、この嘘みたいな数字こそ現実

なのです

つまり、

株式投資は短期で上がり下がりはありつつも、歴史的にみて

【長期でみると圧倒的に報われやすい】のです

そして、

逆に貯金だけ(もちろん貯金もある程度大事)だと、

【インフレの影響で気づかないうちにお金はどんどん減る】のです

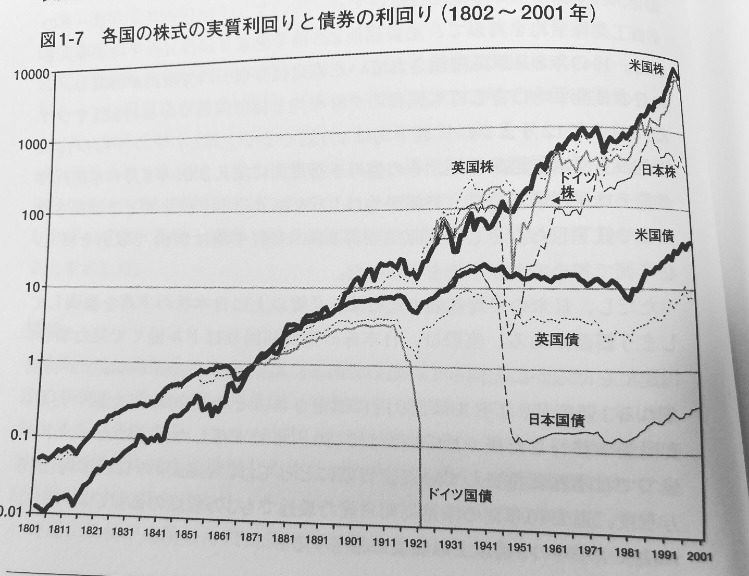

これはアメリカのデータですが、

基本的に世界中で同じ傾向が見られます

参考:世界的にも株式は圧倒的に上昇↑

(出典:「株式投資」ジェレミー・シーゲル著「第1部 株式投資の歴史的評価」より引用)

まさに、

r(投資のお金)>g(お給料)

だからだね…

いや、でもさ。。

やっぱり投資って

よく分からなくて…

iDeCoとかNISAとか

変な横文字出てくるし…

日本語でヨロシク!

って言いたくなるよね(笑)

国がiDeCoやNISAで《貯蓄から投資》を後押しする理由

⇒【あなたの老後資金が足りないから】

↑の【老後2000万問題】でもお伝えした通り、

金額が2000万かどうかはともかく、

多くの人にとって【年金だけでは老後資金が不足する】

これは事実です

高齢者が増えて働く人は減る

だから年金も確実に減ります

いま国は、iDeCo(イデコ)やNISA(ニーサ)で

《貯蓄から投資》を後押ししているのをご存知でしょうか?

iDeCo?NISA?

そもそも何なの?

実はイマイチよく分からん…

ざっくり言うと

投資で儲けた時の税金をタダにしてくれたり、

色々節税になるお得な制度のことだよ

普通は約20%の税金が取られちゃう

これは要するに、

少子高齢化でお年寄りが増えて働く人が減る。

⇒つまり、

- 年金が減る

- 給料はそこまで上がらない

- 退職金制度も崩壊していく

これがもう見えているので、

ごめんけど、投資で何とか自分のお金を増やして、

老後の生活のタシにしてくれない?

その代わり、儲かったときの税金はタダにしてあげるね

制度は用意してあげたから、あとはヨロシク!

と言っているのと同じです

ちなみに2024年予定の新NISAではさらに制度が拡大され、

もはや【普通の人がまともに投資※をする場合、投資は無税になる】

と言っていいくらいの、一大制度改革が行われました

※あくまで国や金融庁目線でまとも、という意味ですが

これ自体は素晴らしいことですが、

よく考えてほしいのはその【意図】です

2023年時点の日本政府、基本的には【増税方針】ですよね?

普通に考えて、何の意味もなく税金を免除してくれたりはしない、

というのは誰にでも(小学生のうちの娘でも!)分かる話だと思うのです

やっぱり老後資金、

自分で何とかしてね

ってことだね…

【自助】(じじょ)

ってやつだね。。

【自助】が良いことかどうか?それはいったん置いておきましょう

ただ、もし本当に普通の人にとって投資がマイナス面しかないのなら、

わざわざ国がこんなに投資を後押しするでしょうか?

冷静に考えて、

・国民が損ばかりしたら治安が悪化して困るのは国です

・国としても、【長期投資で国民のお金が増える】

(その可能性がかぎりなく高い)と思っているので、

iDeCoやNISAなどで投資を後押しする制度を設けているのです

まさに

【株は60万倍、貯金は0.07倍】

(出典:「株式投資の未来」:ジェレミー・シーゲル著)

そして、

【r(投資のお金)>g(労働のお金)】で、

【複利の力はものすごく強力】

(出典:金融庁「資産運用シミュレーション」より作成)

だからなのです

【普通の人が投資をするメリットまとめ】⇒それでも、投資をする意味はない??

改めて、

- 【r(投資)>g(給料)】

- 【複利の力】

- 【インフレ(モノの値上がり)対策】

(株は60万倍、現金は7/100) - 【国が切羽つまって庶民の投資を後押ししなければいけない日本の状況

(逆にいえばチャンス)】

こうしたことから、

【投資は庶民には無縁!】

【少額投資じゃ意味がない!】

この考えが、【実はもう時代遅れ】

になりつつあるという事実

お分かりいただけたのではないでしょうか?

ちなみにイギリスでは1999年

【ISA】というよく似た制度を導入

いわゆる億万長者、ISAミリオネア

が実際に誕生しています

あ!日本のNISAは

これをマネしたんだね

※イギリスではすでに全国民(成人)の半数以上がISAを利用

(出典:金融庁「安定的な資産形成に向けた取組み」より)

少なくとも今の時代、証券口座を開いて準備をしておくくらいは

やっておいても損はないことだと言えます

「投資をするための

専用のお金の入れ場所」

が証券口座なんだよね?

ちなみに、証券口座を開く場合、

証券会社や銀行の窓口よりも

ネット証券が断然オススメです

もし【証券口座、開いてみようかな?】と思った場合には、

【SBI証券】や【楽天証券】

などでの開設をオススメいたします!

普通の銀行じゃだめなの?

ネットって抵抗あるんだけど…

※別の記事であらためて書きますが、

実は大手銀行や対面型の証券会社の窓口には

「不適切営業」、「手数料の高い商品」といった問題があります

現状、お客さんの利益が

ないがしろになってる状態なんだよね。。

※例:金融庁「銀行等に関する情報の事例」

もちろん一消費者として、

このような状況が改善されることを心から願っています

もし自分の奥さんや子供がここを見ても、

「これなら大丈夫」と少なくとも自分で思えること。

それがオススメするかどうかの基準です!

改めて、もう一度《貴方のお気持ち》をお聞かせください

- 【r(投資)>g(給料)】

- 【複利の力】

- 【インフレ対策】

- 【国が庶民の投資を後押しせざるを得ない日本の状況

(=チャンス)】

こういったことを考えてみて、

それでも、

【庶民が投資する意味は全然ない】

と言えるでしょうか?

確かにお金持ちからすれば大した額とはいえないかもしれません

ですが、少なくとも普通の人にとって

【1000万以上の投資収益のあるなし】は、大きな違いです

というか、むしろ

【死活問題】じゃない?

すくなくとも僕自身は、

投資、全然意味あるじゃん♪

という結論になります!

《最後に》投資って危なくないの?

投資の【リスク】と小学生にもできる【投資の最適解】

どう?

ちょっと納得してくれた?

投資は普通の人にも

大きなメリットがあるのは分かったよ!

でもさ、投資はリスクがあるって言うじゃん?

会社が潰れたり株価が下がったり…

怖くないのかな?

はい、まさにその通りです

投資にリスクはつきもの

いくら、

複利の力で株式投資!

(200年で60万倍♪)

なんて言ったところで、

【それってやっぱり机上の空論】

ですよね?

だって、投資した会社がつぶれたら

株はただの紙クズになってしまうのですから

それが怖いわけです

その気持ち、

すごく分かります

ですので、次の記事では

・《詐欺》と《紙クズ》と《ランダム・ウォーク》!

【投資の2大リスク】と、

《小学生でもできる世界一カンタンな投資の最適解》

という内容で、

・現実の投資【そのリスクと危険】

・【リスクを最小限(統計上ほぼ損する確率ゼロ)】にする方法

・ノーベル経済学賞を受賞した投資の最適解

(しかも小学生でもできる!)

を解説していきたいと思います!

こちらを読んでいただくことで、

貴方は【投資のプロにも簡単に負けない、てごわい個人投資家】になることができます

ノーベル賞なのに小学生でもできる??

どういうこと?

ほんとはこのページで書こうと思ったんだけど、

ごっちゃになるから分けたんだ。。

ごめんね笑

まずはここまで読んでいただき、本当に本当にありがとうございました!

少しでも貴方の考えるきっかけになっていただけたなら、とても嬉しいです

それではまた!

ねこぶた