このページは↓の続きです

前々回(1)、

投資における【詐欺のリスクとその対処法】

を解説しました

(アメリカ史上最大のポンジスキームにも騙されない!)

そして前回(2)では↓

①株が【紙クズになったり、

永久に塩漬けになるリスク】

(具体的な事例:エンロン、ワールドコム、リーマンショック等)

さらに、

②普通の人(ほぼ全ての人)には

【株価の予測ができない理由】

そして、

③個人投資家が

【長期で損をしやすい本当の原因】

について、ご解説をさせていただきました

たしか、投資のプロでも

ほとんど市場平均

(みんなの平均点)には勝てない

って分かってるんだよね↓

(出典:[ウォール街のランダムウォーカー 13版]:バートン・マルキール著)

で、↑これは

「プロが大したことがない」

って意味ではないんだよね?

そうじゃなくて、

プロでもこうなっちゃうくらいに

「実は株式市場の動きは、

ほぼランダム」で

本当は予測ができていない!

って話だった

そうだね

現実に20年で9割以上のプロがこの「平均点以下」

になるんだよ

そしてこれが

個人投資家(デイトレーダー)になると、

実は約半年くらいで

市場から退場しているんだ

(実際に統計をとると、

平均でこのくらいになるよ)

↑こういう人達は黙って消えていくので、

実は目立たないだけなのです。。

そして一部の天才とラッキーな人だけが、

今日も元気に発信をしています

それもまた株式市場の

風物詩(ふうぶつし)なんだね

そんな中で

自分が投資をしているのは、

【そもそも投資をしていないと

インフレで損するから】だよ↓

ものすごく単純な理由だよね?

「投資で人生一発逆転!」

という話ではないんだ

あとそもそも、

投資に「そこまでの力はない」からね

※関連記事(株は60万倍、現金は7/100)

え!?できないの!?

投資だけで大金持ち!

キャッキャウフフは!?

プロでも勝ち続けられない世界だから、

本当に天才か超ラッキーじゃないと難しいね

(統計上そうなってるよ)

※実際には、お金持ちが投資をするので、

お金がもっと増えるというのが一般的です

な~んだ、ガッカリ。。

やっぱりそんなウマい話、

あるわけないよね~

ガッカリする必要、全然ないよ

たとえ普通の人でも、

投資には

老後2000万問題を解決したり、

お金のことでみんながちょっと楽になれる

その力は【確実にある】からね

逆に投資に頼らないと、

今は↑ですらキツイ時代でしょ?

だから、投資をするんだよ

なるほど!

やらないよりは

やったほうが楽になるんだね♪

そういうこと♪

普通の人にとっても、

やっぱり投資はメリット大なんだよ

しかし、ここで問題がひとつあります!

今までずっとお伝えしてきたとおり、

「投資はプロでも永遠に勝ち続けられない世界」なんです

(短期的にはほぼランダムだから!)

一部の天才や専業投資家でもない、

まして投資の勉強をする時間すらあまりない(僕のような)【普通の人】が

はたしてまともに【勝つ方法】があるのでしょうか?

結論からいうと、

あります!

しかも【小学生でも投資のプロに勝つことは可能】だし、

【リスクを限界まで下げる方法】もあるんですよ!

小学生でも!?

じゃあブタでもできる?

ブタでもできる!

サルにもできる!

何なら「赤ちゃん」でも

プロのファンドマネージャーに勝てるよ♪

※【ある理由】により、大人よりも勝率は高いと考えられます

こちらを読むことで、

・投資のリスクを限界まで下げる方法=【長期・分散投資法】

(統計上は、ほぼ損する確率ゼロ)

・ノーベル経済学賞を受賞した、

小学生でもできる現代投資の最適解=【インデックス投資】

さらに、

・インデックス投資で【失敗】しないために、

絶対に知っておかなければいけない【最重要ポイント】

について、バッチリと理解できます♪

これさえ読めば貴方も

【投資のプロにも簡単には負けない、

てごわい個人投資家】になれますよ!

貴方が何を選択するにしても、

最終的には個人の自由なんです

それでも、投資をする上で必ず

【知っておいて損はない内容】になっています↓

長期・分散投資で【リスクは極限まで】減らす!

前回の記事でお伝えした通り、

株式投資には、

【株が紙クズになったり、暴落して塩漬けになるリスク】

が「必ず」あります

(たとえ100年続く有名企業でも、です)

そして、いくら経済や会社の情報を調べても

これを完全に避けることは【できません】

※長い目でみたときには、

こういうことは【日常茶飯事】だからです

そこで大事になるのは、

リスクを「避ける」のではなく、

【限界まで下げる方法】です

【投資期間15年以上】は統計上《損しないボーナスステージ》

では、【結論から】いいますね!

投資のリスクは

【長期】【分散】投資で限りなくゼロに近づけろ!です

※厳密には積立投資の場合、リスクゼロにはなりません

ただ限りなくリスクを下げることが可能です

ちょうき?ぶんさん?

なにそれ?

長期って言うのは

すごく長い期間、

分散は一つの会社だけに投資せず、

「色んな種類の会社」に投資することだよ!

急に株価が下がったり

潰れたりする会社があっても、

色んなところに投資しておけば

「致命傷にならないから平気」ってこと?

大体そんな感じだね♪

前々回、株が【短期でリスクがあっても長期で増える】と信じられる根拠

のところでご紹介しましたが、

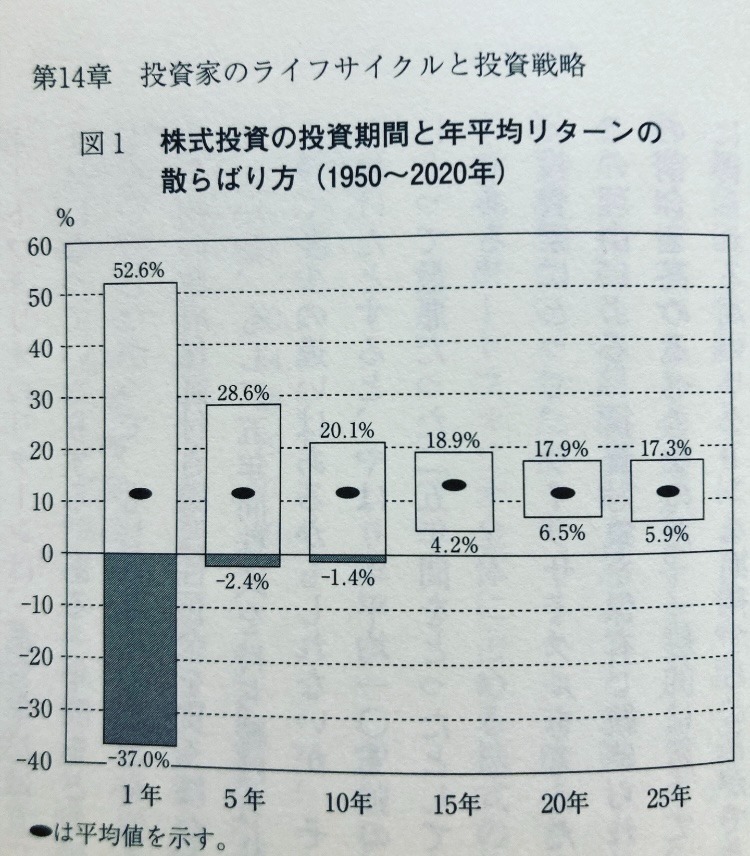

改めてこちらの図を見てください↓

(出典:「ウォール街のランダムウォーカー13版」:バートン・マルキール著)

これは1950年から2020年の過去70年間で、

アメリカの株式市場に「しっかり分散投資」した場合の、

・投資した期間の長さ(1年~25年)と、

・年平均リターン

(1年で平均するとどれくらい儲かったか?)

⇒の、散らばりの関係を調べたもの

でした

【投資期間15年】だと

最低でも【+4.2%】

つまり、「絶対損してない」

ってことだったよね??

その通り!

実は1950年~2020年までの70年間、

【しっかり長期で分散投資】していれば、【損をする確率は0%】でした

※どの期間をとっても絶対にプラスになる!

つまり、

15年以上の長期・分散投資を行うなら、基本的に

【最悪な時でも確実にお金は増えた】のです

しかも、あくまで

【最悪の時であり、平均値はもっと上】になります!

まさにボーナスタイム♪

マリオのスター状態だね♪

※スター=無敵な状況のこと

ただし、

【過去の平均=

将来のリターン】

ではありません

※ややこしいのですが、期待リターンは過去データから予測はできないんです

(リスクはある程度、参考にできます)

例:バンガード社[10年間の各資産クラスの期待収益率]

投資に【絶対はない】 ただ、何もしないほうが《リスクは高い》

ちなみに、

・過去最悪の大暴落となった

【世界大恐慌(1929年)】でも

「現在のS&P500」を基準にして計算すると、

投資期間15年あれば株価はやはり回復しています

さらに、

・戦後最大の世界同時株安

【リーマンショック】でも

「約5年」で株価は元に戻っています

(関連記事)

※S&P500=アメリカの日経平均株価、みたいなもの

でも、

これはあくまで過去データですよね?

だから、

何事も絶対はない!ということで

20年を見ておけばより安心ではないかと思います

ただ現実的には、

【投資期間15年が安全ライン】

と考えて良いでしょう

1802年~2001年までの【約200年間】では、

約17年以上の長期保有でやはり損失が出なくなります

(出典:株式投資:ジェレミー・シーゲル)

もちろん絶対はありませんし、

分散投資が前提になります

それでも「過去の統計上は、ほぼ安全だ」

と言うことができます

ただし、

・積立投資の場合、時期によっては元本割れの可能性はゼロではありません

(たとえば毎月投資をする場合、

最近投資をした分については「まだ長期じゃない」からです)

・それでも長期で投資を続けていれば

万一損が出ても微減であるのに対し、

お金が増える可能性は圧倒的に高い、と言うことはできるのです↓

まあ、色々あっても

「結局、株は220年で

とんでもなく上がってる」もんね↓

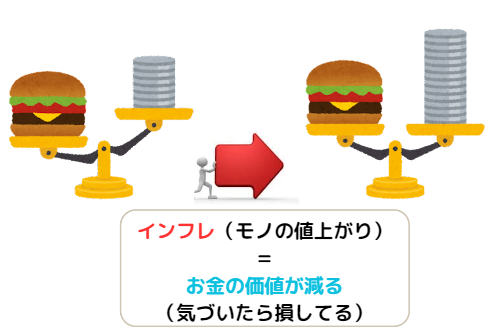

逆に現金だとインフレで

ほぼ確実に損してるわけだし

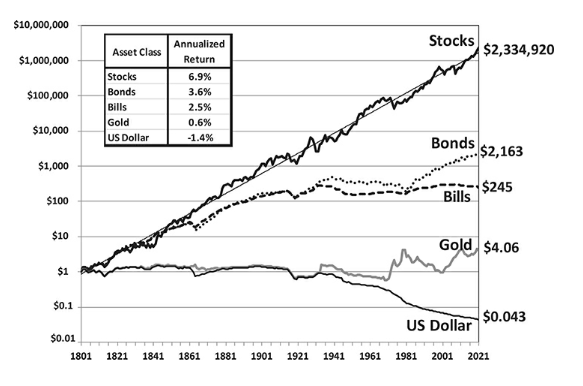

(出典:Stocks for the Long Run 第6版:ジェレミー・シーゲル著)

↑株(Stocks)は230万倍!

あらゆる資産で

圧倒的ダントツ1位ですね

逆に現金の価値は4/100に、

債券もインフレに

負けてしまいます。。

※インフレの影響を調整した後のデータです

(調整しないと株式は約5400万倍)

つまり、

【リスクを下げつつ、最大のリターンを得る】方法として、

長期分散投資は【最も有効な投資法】

なのです!

【卵は一つのカゴに盛るな】でノーベル経済学賞!?

【卵は一つのカゴに盛るな】という

投資の格言(かくげん)があります

『一つの株に集中せず、

複数に分散して投資したほうがリスクを下げつつ、

より高いリターンが得られる』

というコトワザです

実は、このことは

【すでに数学的に証明されている】

ってご存知でしょうか?

え!?そうなの?

アメリカの経済学者、

ハリー・マーコウィッツ教授

彼は分散投資の有効性を数学的に証明した【現代ポートフォリオ理論】で、

1990年にノーベル経済学賞を受賞しました

しかも授賞理由は、

「資産運用の【安全性】を高めるための一般理論形成を讃(たた)えて!」

です

ノーベル賞はすごいね!

でもさ、そんなムズカシそうな理論なら、

やっぱり【分散投資】って…

『面倒くさい』んでしょ?

面倒なのは、ムリだよ!

いや、小学生でもできるよ

…え??

小学生でも分散投資はできるよ!

しかもプロの運用成績に勝てる

いやいや。。

さすがにそれは嘘でしょ?

いや、実はホントなんだよ↓

だからノーベル賞を取ったんだ

【分散投資】は超簡単!

ノーベル経済学賞を受賞した現代投資の最適解【インデックス投資】

なぜなら、

・ノーベル経済学賞を受賞した

【現代ポートフォリオ理論】によると、

最も効率的な分散投資は

【市場全体に投資すること】

だからです

これ以外の結論はありません

つまり、これが

投資のファイナルアンサーです

※理論上の

市場全体に投資する(効率的ポートフォリオ)って何?

市場全体に投資、って

具体的にはどういう意味?

ざっくり言うと、

日経平均とか、アメリカのS&P500みたいな

①指数(インデックス)に

②連動する

(同じ動きをする)

③投資信託(ファンド)に

投資する、ってこと↓

※正確にいうと、指数への連動を目指します(完全には一致はしません)

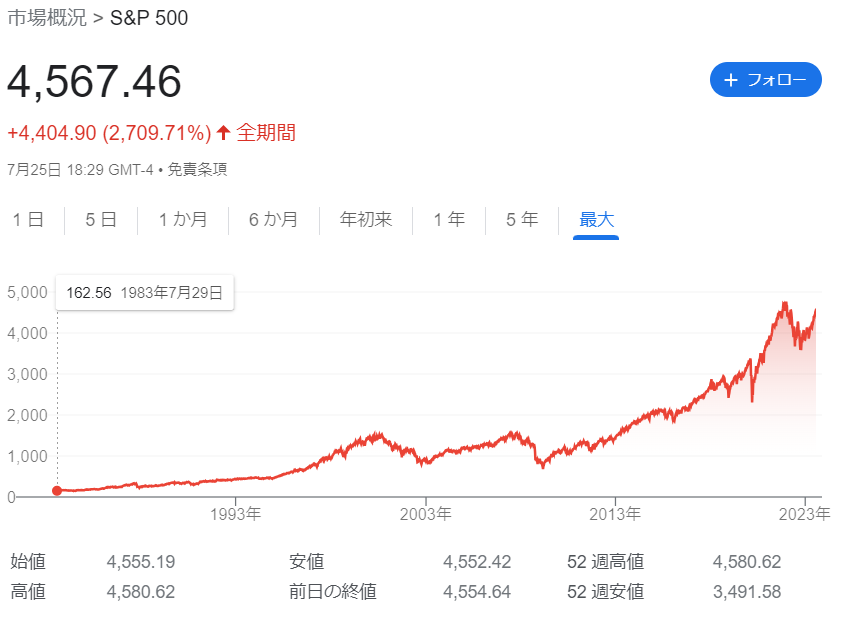

(出典:Google Finance)

↑これと同じ動き!

(S&P500=ざっくりアメリカの市場全体)

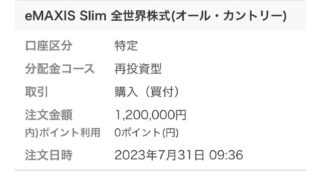

代表的なものにemaxis slim米国株式(S&P500)などがあります

(2023年8月時点 参考:三菱国際UFJ投信)

つまりインデックスファンドと呼ばれるモノに投資する、

ってことだよ

日経平均の会社を全部買い!

みたいなイメージね

現実には、日本であればTOPIXのほうが良いです

(日経平均には「微妙なクセ」があります)

さらに、

現代ポートフォリオ理論における

【市場全体】とは、

日本やアメリカなどの【特定の国】ではなく、

【世界全体のリスク資産(≒株式)に投資する】ということになります

現在、もっともこれに近いと思われるのが

【MSCI ACWI】【FTSE GACI】といった指数に連動する

【全世界株式インデックスファンド】です

代表的なものは

「emaxis slim全世界株式(オルカン)」など

(2023年8月時点 参考:三菱国際UFJ投信)

ただし、

1.全世界株式は、

本当の意味で世界全体の市場と

一致しているわけではありません

あくまでも、

ざっくり「世界の投資家さんの総意(みんなの平均)」

みたいなイメージです!

また、

2.日本の指数(インデックス)だけに

投資しても分散投資にはなりません

なぜなら日本の株式市場の大きさは

世界全体の約5~6%程度だからです

(2023年時点)

つまり、TOPIXなど

日本の指数だけに投資すると

(世界の)市場全体の5~6%に

【集中投資】していることになります

それぞれの国が、世界全体だと

一つ一つの会社(株)、

みたいなイメージ?

そうだね

一般的には、

全世界株式か米国株式(S&P500等)

↑のどちらかのインデックスファンドに投資することが、

【投資の最適解】だと言われているよ

アメリカは世界の時価総額の

6割以上なので、

おおむね分散できている、って言えるんだ

※2023年8月時点

注意点としては、

・低コストの商品を買うことが前提です

(運用管理費用=信託報酬0.2%以下など)

同じ商品でも、たとえば

信託報酬が1%以上のものに投資してしまうと、

長期的なリターンが大幅に減り、

元本割れのリスクも高まります

(また、その他の手数料も全て無料、が基本になります)

それ以外にも、

①【純資産総額】

(そのファンドの規模のこと)

これが少ないファンドは繰上償還のリスクがあります

そのため純資産総額が最低100億円以上のファンドを選ぶ必要があります

②【インデックス(指数)との差異】

・インデックスファンドは

指数(インデックス)に連動(同じ動きを)させる

↑を目指すファンドなので、

指数から乖離(かいり)しすぎているファンドは不適格になります

(同じ動きを目指すため、

仮に指数よりプラスであっても

インデックスファンドとしてはNGです)

③総コスト

(新しいファンドにすぐ飛びつかない)

投資信託には、信託報酬など表に見えるコスト以外でも

実際に運用するために多くの費用がかかります

「総経費率」と呼ばれるものですが、

これはファンドを実際に運用してみて、

決算した後の運用報告書に記載されます

(※2024年春より目論見書にも記載が義務付け)

つまり、

実際に運用してみないと

【本当のコストは分からない】

ってことなんです!

信託報酬の安さだけではなく、

ある程度運用実績があることも重要になります

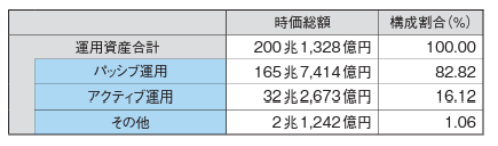

【貴方の年金】も《インデックス運用》されている

※現実に、僕たちの年金を運用している

GPIF(年金積立金管理運用独立行政法人)は

ほぼインデックス投資です

(全世界株式寄り)↓

(出典:GPIF[2022年度 業務業況書 運用手法別・資産別運用資産額(2022年度末時価総額)より)

↑「パッシブ運用」というのが

ざっくりインデックス投資のことです

8割以上がインデックス投資で、

しかも毎年こんな感じです

※パッシブ運用=ベンチマーク(運用の基準、つまり指数)との連動を目指す

こんなに大きな運用機関が

インデックス投資をメインにしてるってことは、

それだけ信頼性があるんだね♪

もしインデックス運用が怪しい投資なら、

みんなの年金(の一部)は消えてしまいます

国もさすがに

「そんなことはしない」

ですよね?

【全世界株式】VS【米国株式】どちらが良いかは意見が分かれる

さきほど、

【全世界株式】か【米国株式】の

インデックスファンドに投資するのが

【投資の最適解】だと言いました

では、なぜ最適解が

1つではなく2つなのか?

実は、

全世界株式と米国株式のどちらが良いか?

は識者の間で意見が分かれるほど

難しい問題だからなのです

つまり、どっちも

完璧ってわけじゃないんだ?

どちらかが完璧なら、

意見は割れないね

※こちらの記事で、

バフェット、マルキール、エリス、ボーグル、マーコウィッツさんなどの

【投資界のレジェンド達の意見】ざっくりまとめてます

ただそれでも、

【全世界株式】【米国株式】どちらも

あらゆる投資先の中で、

【至高のメニュー】

【究極のメニュー】

くらいの超優良投資対象です

(GPIFや、多くの機関投資家もメインで投資しているくらいなので)

もしどうしても迷うなら、

全世界株式が無難と言えるでしょう

そのほうが理論上は

正しい分散投資だからです

※GPIFもACWI(全世界株式)寄り

※投資はあくまで自己責任です

ちなみに僕自身は、

個人的に納得しやすい

全世界株式にしています

実は信じてない!現代ポートフォリオ理論の【効率的市場仮説】

インデックス投資というのが、

「なんかすごい理論」

が元になってるのは分かったよ

でもさ、、これって結局、

【学者さんの屁理屈】

とかじゃないの?

そんな

「小理屈並べたくらい」で、

投資のプロに勝てたりする?

うん

その気持ち、すごくわかるよ

実は僕自身も、理論は

そこまで信じてないんだ

逆に、

「もし今の話だけだったら、

インデックス投資はしてない」

からね

何だって!?

ノーベル経済学賞とか

で認められてるのに!?

ちょっと!

ノーベル賞に謝りなさい!!

効率的市場仮説

(こうりつてきしじょうかせつ)

ってやつだっけ?

あらゆる情報は、

株価に瞬時に織り込まれるため、

つねに適正価格となる

つまり(長期的には)

【誰がいつ買っても同じ】

ということ

※現在では「いつもではないが、おおむね適正価格」という説が有力です

うん

あくまで個人的な意見だけど、

市場が効率的って信じられないんだよね↓

なぜかというと、

「人は多くの場合、

無意識に不合理な判断をする」からだよ

どういうこと?

たとえばさ、

自分が好きな人のことは

「大目に見たり」しない?

痩せなきゃいけないのに、

「オヤツ食べちゃったり」したことない?

たとえ損するって頭でわかってても、

「恐怖に駆られて」株を売ったりするよね

株価がアリエナイくらい上がってても

「みんなが買ってるから」買ったりしてるよね?

実は人って、

合理的に判断することのほうが、

ほんとは少ないんだよ

(感情が先で、理屈は無意識に後づけしてたりする)

でも効率的市場仮説は、

投資家が合理的に判断する前提になっていて、

「現実とかけ離れすぎてるな」って思ってるよ

普通の生活感覚で、

常識的に考えるならば、

「どう考えてもあり得ない話」なんだよね

(参考文献:「FACTFULNESS」「予想通りに不合理」「影響力の武器」「ファスト&スロー」)

信じてないの!?

じゃあなんで君、

インデックス投資なんかしてるわけ?

効率的市場仮説が

正しいのかどうかは

「わからない」

だけど、現実問題として

【株価がほとんどの人にとってランダムと大差がない】

この事実は信じてるからだよ↓

「平均を取る」ことが、多くの人にとって【最強の投資戦略】

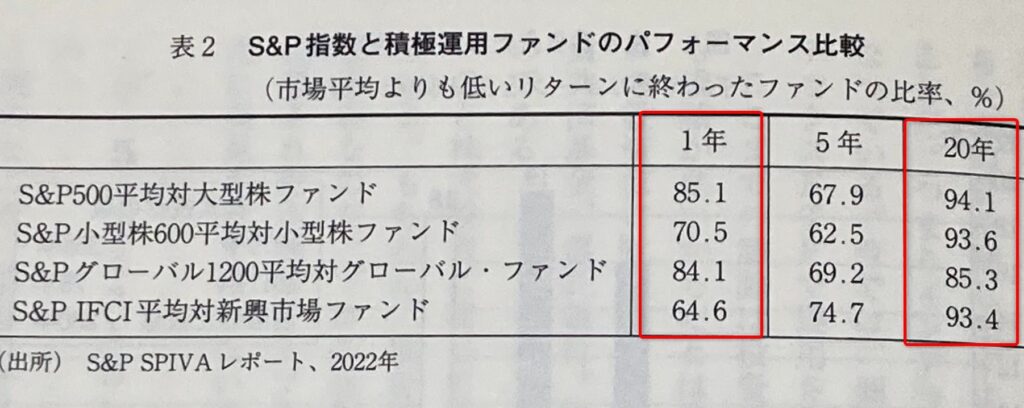

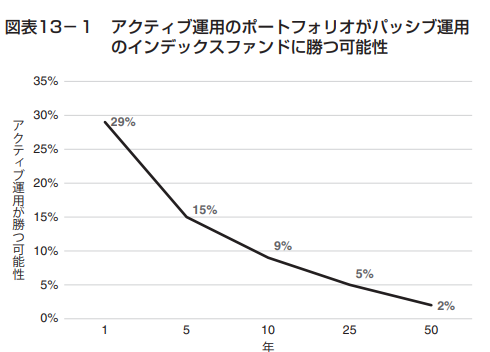

前回もお伝えした通り、

株式投資の世界では、

①20年間で約9割以上のプロ投資家が

【インデックス投資に負けます】↓

(出典:「ウォール街のランダムウォーカー13版」:バートン・マルキール著)

↑理論ではなく、現実の【データ】です

つまり、

一時的にインデックス運用に

勝つことはあっても、

長期的には「平均へ回帰」していくのです

しかも取引コストや人件費が

マイナスとなるので、

「プロ全体では平均(インデックス運用)を下回ります」

(やる気・能力の問題ではなく、

構造上、そうなります)

さらに、

②超長期では、

約97~98%のプロ投資家が

市場平均(つまり、みんなの平均点)に負けます↓

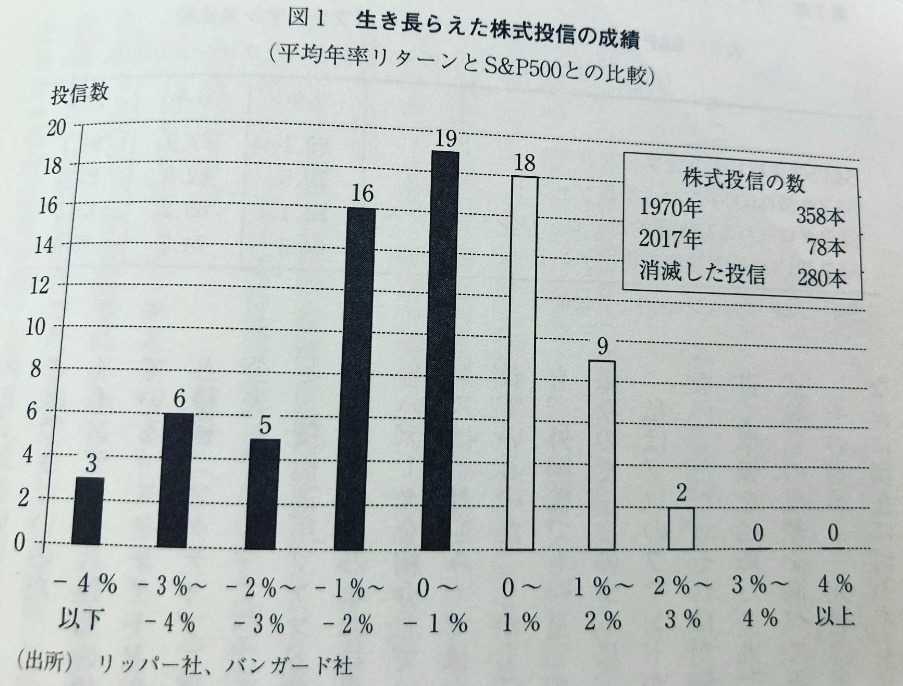

(出典:「ウォール街のランダムウォーカー13版」:バートン・マルキール著

こちらの図は1970年~2017年までの

プロ投資家(アクティブファンド)の成績と

市場平均(インデックス運用)とを比較したものになります

市場平均をわずか1%でも上回ったのは11/358、

つまり【たった3%に過ぎない】のです

市場平均とは市場全体をあらわす指数のこと(S&P500等)

つまりざっくりいって、

【インデックス投資の成績】です

※完全に一致はしませんが、指数との連動を目指すのでざっくり↑になります

また特定の期間だけではなく、

「モンテカルロ・シミュレーション」と呼ばれる統計の手法を使っても↓

(出典:「インデックス投資は勝者のゲーム」:ジョン・C・ボーグル著)

やはり超長期では98%のアクティブファンドが市場平均に負けてしまいます↑

(参考サイト:IBM「モンテカルロ・シミュレーションとは」)

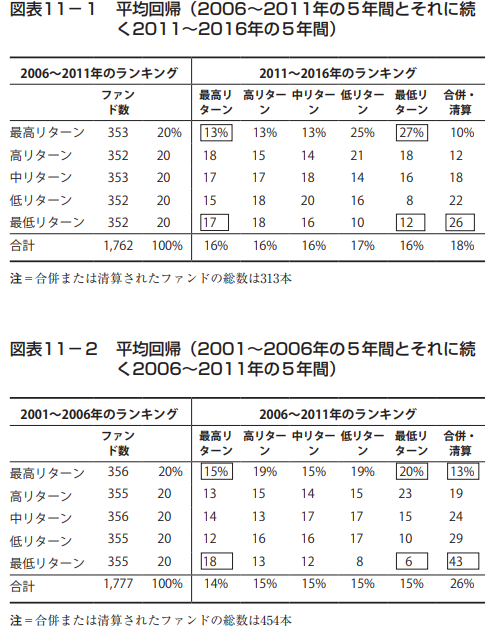

そして一番決定的なのは、

③過去に成績優秀だったグループも、

その後に最下位になったりと

【全く規則性がないこと】があきらかになっているのです↓

(出典:「インデックス投資は勝者のゲーム」:ジョン・C・ボーグル著)

つまり、

本当に偶然かは別として、

確率的にはプロ投資家の優秀な成績は、

「偶然と大差がない」のです

これはどの期間をとっても、

ほとんど常にこうした結果になります

そして、日本の株式市場でも同じ結論となります(参考:SPIVA)

↑の①、②、③を

あらためてよく考えてみてください

これって、やはりどう見ても

株式市場は、プロも含めてほとんどの人にとって

「ほぼランダムと大差がないもの」と言えるのです

もしランダムでなければ

優秀な人が【ずっと優秀な成績を上げ続けるはず】です

しかし現実には、

伝説の投資家バフェットさんでさえ2010年代は市場平均以下でした

バフェットさんて、

資産10兆円超えのすごい天才なんだよね?

たしかに、

天才でも平均以下に「なることがある」のは、

株式市場にランダム要素が大きいからだね

そして、

これは当たり前かもしれませんが、、、

僕たち一般人の平均成績は

「プロよりさらに悪い」んです!

※デイトレーダーは平均すると約半年で退場している

(超天才か超ラッキーしか長く生き残らない現実…)

市場が効率的か?は関係ない。インデックス投資が【圧倒的有利】な理由

つまり、一部の天才や専業投資家ではない

(僕のような)普通の人にとっての

【最強の投資法】とは

・市場の平均を低コストで長期保有

↓↓↓

(どんどんコスト差が拡大するので)

【大多数のプロ投資家の成績に勝つ】

この戦略になります

逆に↑これ以外は

ランダム性の高い世界で、

なんとか勝機を見つけて

シノギを削り合うことになります

そして長期的にはプロを含めた9割以上がインデックス運用に負けるのです

(超長期では97~98%が市場平均以下となります)

・つまり、

「投資が本業で、三度の飯よりも投資が好き♪」

という人をのぞいては、

ほぼ全ての人にとって

インデックス投資が【最適解】になるのです

また、

①もし効率的市場仮説が正しいなら、

そもそもインデックス投資に勝てる

投資法は存在しないことになります

※市場全体に投資するインデックス投資が一番効率的ということになるから

でも君は↑を信じてないんだよね?

僕は効率的市場仮説を信じていません

(もしかしたら正しいかもしれませんが、

わかりません)

でも、

②もし市場が効率的じゃなくても、

それでも株式市場が

ほとんどの人にとって

ランダムと大差がないのは事実なんです

(長期的にはそういう結果が出てるから)

しかも、株式投資の性質上、

どんな投資法も長期的には優位性を失っていくはずです

(投資は結局※読み合いっこだから)

だから、結果的に

低コストで平均を取る戦略

【=インデックス投資】が

勝ちやすい投資法なのです

(とくに普通の人にとっては!)

インデックス投資は「ダサい」し、「退屈」?

「市場の平均点」というと、

なんだか「カッコ悪い」「パッとしない」って感じがしますよね?

するする!なんかダサいし、

退屈そう!

しかし、僕はそう思いません

むしろ【クールで戦略的だ♪】

と思っています!

へ~。。

どこが戦略的なの?

実は、

インデックス投資の有効性は、

2500年前の古代中国で

すでに証明されてるからです♪

え??

ナニ、イッテルノ。。。?

《孫子の兵法》インデックス投資の有効性は【2500年前】から証明ずみ!?

漫画キングダムの時代よりもはるかな昔、

論語で有名な孔子さんがまだ生きていた頃!

古代中国の呉(ご)という国に「孫武」(紀元前535年頃~)という戦略家がいました

↑孫武(そんぶ)さん

この孫武さんが書いた本を「孫子」、といいます

(世界で最も有名な戦略書の一つ)

もしご興味ある方はコチラの本がオススメ↓

・愛読者には

孫正義さん、ビル・ゲイツさん、

曹操(三国志)、武田信玄(戦国時代)、フランスのナポレオン、

そして「西郷どん」の西郷隆盛さんなどがいます

(参考図書:南洲翁遺訓:角川ソフィア文庫)

↑僕の本棚の孫子ちゃん

(ごちゃごちゃですみません。。)

実は、この本には

インデックス投資の「本質」が

書かれているんです♪

※個人的解釈

なんで「孫子が投資」

につながるの??

具体的に、

「インデックス投資、良いかもしれない」

と思ったのは

この一節を読んだ時です↓

いにしえのよく戦う者は、まず勝つべからざるをなして、

もって勝つべきを待つ

勝つべからざるは己(おのれ)にあるも、勝つべきは敵にあり

ゆえに善なる者は、よく勝つべからざるをなすも、

敵をして勝つべからしむることあたわずゆえにいわく、勝ちは知るべきも、なすべからざるなりと

(引用元:「孫子」形篇より:講談社学術文庫:浅野裕一訳)

どういうこと?

全然わかりませんが

簡単にいうと、

①「相手の考えはわからないんだから、

絶対勝てるとか思ってもそんなことはできない」

本当にできるのは、

②自分が絶対負けない体制を作って、

③相手がミスをするのを待つことだけだ

ってことだよ

それがどう投資と関係あるの?

つまり、

①の「相手の考えは完全にはわからない」

これは、実は株式投資も同じなんだよ

↑相手の「思考や行動は完全には読めない」

=つまりほぼランダムに近くなる

そして、

②自分が絶対負けない体制を作る、

というのは

「ひたすら低コストで平均を取るインデックス投資」

そのものだよね?

さらに、

③「相手がミスをするのを待つ」というのは

結果として、大多数の投資家が

「長期的にはコスト差により

インデックス投資に敗北すること」

を意味するよ↓

(出典:「ウォール街のランダムウォーカー13版」:バートン・マルキール著)

↑20年で約9割のプロがコスト差の分だけ、市場平均に負けていく

(つまり自分の判断ミスで負ける)

たしかに!

ちょっと株式投資と似てるね

ようするに、

株式市場みたいな

ランダム性が高い世界では

【負けない戦い方が実はすごく強い】ってこと

・逆に将棋や囲碁など

「とことん能力だけがモノを言う世界」では、

「ラッキーで勝つ」ことはほぼ不可能

・なぜなら、いくら運が良くても、

素人が将棋で【藤井聡太さんや羽生善治さんに勝ちまくるのは無理】ですよね?

ところが、

株式投資の世界は↑とはまったく事情が違います

ラッキーで億万長者になることもあるし、

紙一重(かみひとえ)で天才が滅びることもある世界なんです

(こういう例はたくさんあります)

一番有名なのは、1929年の世界大恐慌で大儲けをした

伝説の投機家「ジェシー・リバモア」さん

この人は、すごい天才なんです

でも、最後は悲惨なことに

なっちゃっています。。

(参考サイト:wikipedia[ジェシー・リバモア])

ラッキーで億万長者になるのは宝くじに当たるような確率です

(しかも自分や家族のための「大切なお金」を賭けるのです)

だから、多くの人にとって

「堅実な資産運用」という意味での

最適解は【鉄壁のインデックス投資】なのです

ただし、

たとえインデックス投資であっても、

バブル崩壊や下落相場など

【株式市場そのもののリスク】からは逃げられません

(関連記事:「どのくらい下がる?」)

しかし、

「長期・分散投資で【リスクは極限まで】減らす!」でご説明した通り

・15年以上の【長期・分散投資】

(インデックス投資)に徹するなら、

統計上はほぼ損はしません

だから、長い目でみると

・リスクを下げながら、

株式のリターン(あらゆる資産の中で圧倒的ダントツ1位)

だけを受け取ることが可能です

※絶対ではありませんが、過去200年以上の歴史をみれば「損する可能性は低い」です

※1802年~2001年のアメリカの株式市場でも、

株式を17年以上保有すると損失は出てません

(出典:株式投資:ジェレミー・シーゲル著)

インデックス投資を

15年以上続けていけば

かなり手堅く(てがたく)

資産形成できる可能性は高い!

ってことだね

きっと、孫子(孫武)が現代に生きていたらこう言うでしょう

インデックス投資、良いデスネ!

と!

だから、インデックス投資というのは

地味でも何でもないのです

実は古代中国の戦略家も認める

【とてもクールな戦法】なんですよ♪

【敗者のゲーム】ってどういう意味? チャールズ・エリスさんの教え

ちなみにこの

【株式投資では、負けない戦い方が最善だ】という考えは、

自分の「思い込み」ではありません

もちろん最初は↑の考えに

確信はありませんでした

しかし、ある本を読んで

「そこまで的外れではない」

と思えるようになったのです

それがこの本、

インデックス投資の名著「敗者のゲーム」です

(興味がある方はこちらのリンクからどうぞ↓)

著者は米国公認証券アナリスト協会会長、

世界最大級の資産運用会社「バンガード」

の取締役などを歴任したチャールズ・エリスさん

つまり、

なんかすごい人ってことね

エリスさんは、「敗者のゲーム」の中で

こう言っています↓

※超意訳です

今の株式投資の世界は、

「アマチュアテニスの試合」

みたいなものなんだ!

よく調べてみると、投資は

「勝ち取ったポイント」より

「自分がミスして失ったポイント」

のほうが圧倒的に多いんだよ

要するに、

「ミスが少ない人が勝つ」

敗者のゲームなんだよね

と。

これは、

「株式市場はアマチュアプレイヤーだらけだから、

素人は慎重になったほうがいいよ!」

という意味ではありません

逆に今の株式市場は、

プロの機関投資家が増えすぎているのです

そして全体として

【市場取引の9割以上】を

こういう人達が占めるようになった結果、

【プロを含めてミスした人が負ける「だけ」のゲーム】

つまり

「株式市場全体が敗者のゲームになっている」

ことを指摘しています

プロの数が増えすぎて、

同じようなレベルの相手同士で

戦うしかなくなってる

ってことなんだね

このような状況では、

本当にごく一部の天才をのぞいて、

【インデックス投資が圧倒的に有利】です

市場に参加者が増えて、

「プロの投資家同士の競争が

激しくなっていく」とします

すると、結果的に

【低コストで平均を取り、

相手の失点(コスト負け)で勝つ】という

インデックス運用が

相対的に有利になるからです

※相対的(そうたいてき)=周りと比較して、

全体でみると、有利なポジションになるということ

チャールズ・エリスさんは、

この状況を

よしよし♪

「どんどん市場が効率的」になってるね♪

と、解釈されています

1.市場が効率的になる⇒

2.誰も市場を出し抜けなくなる⇒

3.ミスした分だけ単純に負ける

「敗者のゲーム化がさらに進む」

だから、

長期的にはインデックス投資が最強、というわけです

めちゃくちゃ前向きな解釈だね。。

もしかするとポジショントーク

は入ってるかもしれない

(アナリスト協会会長だけに)

ただ結局、株式投資が

「敗者のゲームみたいな状況」

ってところが重要なんだよ

本当に市場が効率的なのか?はどちらでも良いのです

プロでも素人でも長期ではインデックス運用にほぼ勝てていない

この現実がはるかに重要です

「敗者のゲーム」の戦略は、

まさにさきほどお伝えした「孫子の兵法」、

「勝つべからざるは己(おのれ)にあるも、勝つべきは敵にあり」

(負けない態勢を作ることが自分にできること。

あとは動かざること山のごとく、相手のミスを待つ!)

なのです!

僕自身はこの本を読んで感銘を受けました

また、

「株式100%で債券は持たない」や

「投資期間を自分の人生で区切らない」

という考えも個人的には共感しています

特に「お子さんやお孫さんのためにも投資を考えている」という人には

「敗者のゲーム」は一読の価値ある本です

(エリスさん自身が、子供や孫好きなおじいちゃん、といった雰囲気です)

※個人的感想

「いまさら投資なんて…」

といった迷いや、

「子供のための資産運用」って

何をすべきで、どう考えるべきなのか?

といった悩みが

嘘みたいに消えていきますよ

逆に、

独身の人や、

「自分のお金は自分で全て使いたい」

という価値観の場合、

すこし共感しにくいところがあるはずです

念のため、

お伝えしておきますね

また、「敗者のゲーム」には

「インデックス投資をする上での、

超重要なポイント」も示されています

重要ポイント、なんてあるの?

結局、インデックス投資って、

「インデックスファンド買って終わり」でしょ?

ほんとに、

「小学生でもできるくらい簡単」だよね?

理屈上はそうだね

でも現実には、

「インデックス投資でほぼ必敗するパターン」

があるんだよ

それが「稲妻が輝く瞬間」というやつなんだ↓

【稲妻が輝く瞬間】インデックス投資に【失敗しないために必要なこと】

稲妻が輝く瞬間!?

なにそれ?

説明しようとしたら、

またもメモリー超過エラーになっちゃいました。。

なので【最終回】、

・インデックス投資で【失敗】

しないために【絶対に知っておくべきこと】

・【思考停止】で【アホールド】のススメ

・【貯蓄から投資の時代】と【現代投資の最適解】

について、最後にご解説させていただきます!↓

※1週間で書くつもりが、記事が何度か消えて、

結局一か月以上かかってしまいました。。

すみません!

ただその分、気持ちは込めましたので、

少しでも何かのお役に立てれば幸いです

それではまた!

ねこぶた