【バブル崩壊、人生終了】

いま投資をしている人も、

そしてこれから投資を考えている人も

何よりも【これ】が避けたい事態のはずです

もちろん、僕もその一人

そこで実際に庶民で、

チリツモから現在【1000万以上の資産運用】を行っている僕、ねこぶたが、

・リアルにありのまま投資状況を公開し、

・実際にどんなことを考えながら投資しているのか?

・具体的にどれくらいの値下がりリスクがあるか?

などをざっくり考えていきたいと思います

このページを読むことで

・①現実に投資をしている人のリアルな考えが分かります

(なぜ個別株からインデックス投資にシフトしているのか?)

②具体的な投資のリスクが理解できます

(最悪、本当はどれくらいお金なくなるの?)

また、

③投資する時に実際に気を付けるべきこと、

そして、

④僕(ねこぶた)という実験台を通して、

【転ばぬ先の杖】にできます

「人のフリ見て我がフリ直せ」

でもいいわけだね♪

TwitterにUPするだけだと勿体ないので、

せっかくならこのリアルな素材を使って

読んでくださる人のお役に立てるものにできないかな?

と思い、ブログで記事にしてみました!

それでは、いってまいりましょう♪

※過去10回の記録はTwitterにて公開しています

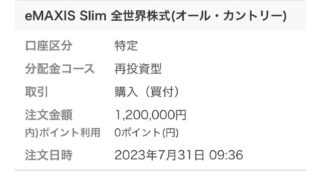

実際の投資状況(2023年6月29日時点)

まずは結論から!

2023年6月29日時点、僕の投資の収益は、

265万8,499円のプラス

※運用資産は14,228,163円

でした

吉野家の牛丼(並盛)だと

5,934杯食べれるね!

つまり、収益で

5年間は吉野家で生きていける♪

美味い棒なら22万本

くらい食べられるよ!

Twitterにて公開↓

内訳はこんな感じです↓

SBI証券

楽天証券

ジュニアNISA(ねこぶた贈与)

妻の積立NISA(ねこぶた贈与)

過去に公開してた時に添付しているのですが、

特にこの他でマイナスはありません

(他に実現益がありますが、記載すると手間なので今回は省いてます)

インデックス投資と言ってるわりに、

意外と【個別株】あるね

個別株を持つことは、

最悪【紙クズ(0円)になる】前提で持っていることになります

そうなっても致命傷にならない範囲で個別株を持つのは自由です

↑の記事で

【株価1円】のJAL

のチャートを載せてたもんね

自分に言い聞かせるために、

あえて日本航空を選びました

【個別株投資】から【インデックス投資】へシフトしている理由

もともと僕は、投資に興味があったわけではありません

20代の頃は、

投資とかよくわかんないし、

コツコツ仕事してれば

良いんじゃないの?

と思っていました

ですが、その後色々あって、投資をするようになりました

しかし、最初はインデックス投資ではなく、

日本の個別株などに投資をしていたのです

それが今はインデックス投資がメインになっています

ざっくりですが、

【なぜいま自分がインデックス投資にシフトしているのか?】

ご説明させていただきますね↓

投資で大損をしてしまった友人の話

僕自身、個別株投資でトータルの損を出したことは「まだ」ありません

ただ、これがあくまで【偶然】であり、

【逆パターン】もあるということは認識しています

なので、インデックス運用にシフトしているのです

なぜそう思ったか?

僕の尊敬する友人が

投資で大損をして市場から退場してしまったことも原因です

ちなみに、

・僕の友人は一時【資産数百万から3000万円くらいまで】

一気にお金を増やしました

・しかし、結局彼は

取引を繰り返す中で最終的に資産の多くを失ってしまいました

※さらに損を取り返すために、

焦って「変な投資」にも手を出してしまったそうです

この友達とは

しばらく音信不通

になってしまいました。。

(今はちゃんと元気にしてます)

【平均に回帰】してるっぽい?という感覚

僕自身も、投資しているうちに

あれ?

なんか、これって

ほとんど【平均への回帰】

ってやつになってるよね?

ということが分かってきました

投資における【平均への回帰】とは、

簡単にいうと

・投資の成績は

一部のラッキーをのぞいて、

最終的には「平均値的なもの」に近づいていく

・取引を繰り返すと、

この平均値(期待値)がマイナスになる

(取引すると、手数料や税金が引かれるから)

⇒だから結局、

取引回数が多いほど損をしやすくなる

ということです

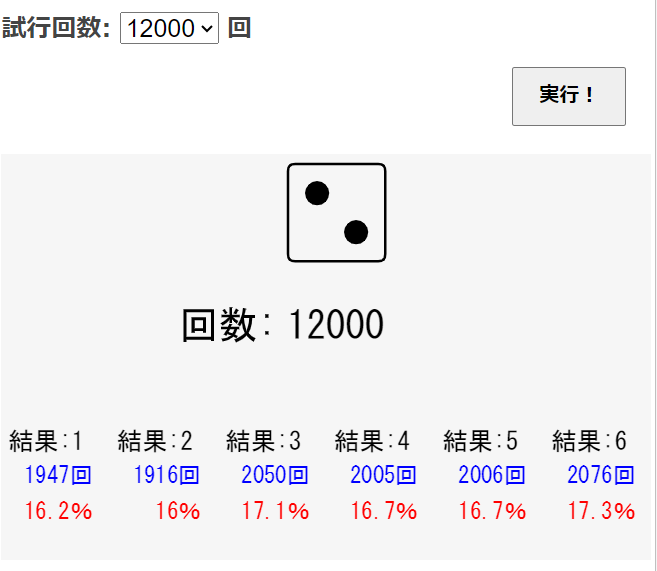

(すごく個人的な解釈ですが、大体こんなイメージ↓)

(引用元:参考画像:retu27.com様より「サイコロシミュレーター」)

↑こんな感じで、サイコロと同じく【1回、2回のラッキー】はともかく、

10000万回も繰り返すとほぼ平均になる、というイメージです

↑1~6の真ん中で、

平均すると大体3.5になってます

で、この平均が

【取引を繰り返すともうマイナス】なのです

だから「ほんとにマイナスになる(もしくは労力に見合わない微妙なプラス)」、

というわけなんです

たとえばパチンコで半年間勝ち続けたりすると、

すごい!

自分、これだけで生活できるかも!

って思ったりするものです

(やった事ある人はわかると思います)

でも、何年かすると、

あれ?おかしいな。。。

なんかトータルだと損してるっぽい

ということに、多くの人がなるのです

(パチンコ屋さんも商売なので、

よく考えれば当たり前の話ですよね。。)

実は、これと「本質的には全く同じ現象」が起きています

パチンコ屋さんが、

「証券会社」や「国」に

変わっただけなんですね

もし気になった方はこちらの記事で自分なりに解説しています↓

普通の人にとっては【インデックス投資が最適解】の可能性大

やはり僕のような一般人の投資は、

【運任せ】と大差がなかったんです

そんな中で、ただひとつ

「それなりに合理的だな」

と思えたのが、

インデックス投資でした

株式市場全体に投資する方法です

(日経平均の会社に全部賭け、のようなイメージ)

・具体的にはアメリカのS&P500や、全世界株式(MSCI ACWI)などの

指数(インデックス)に連動する(同じ値動きをする)

投資信託(ファンド)に投資をします

・やり方は、

【低コストのインデックスファンドを買ってホールド!】

(売らずに持ち続けるだけ)

※正確にいうと、指数への連動を目指す、です(完全には一致しません)

超簡単、ですよね?

簡単だけど、実行するには、

心理的なハードルも多いんです

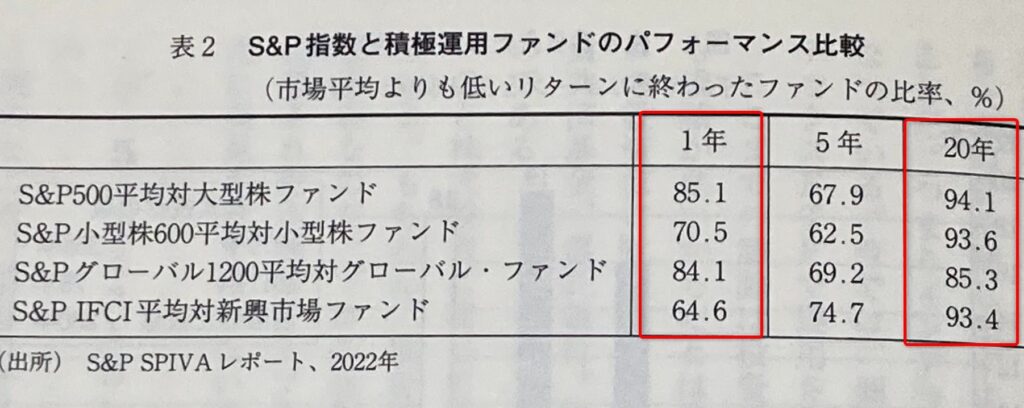

しかし、長期ではほとんどのプロ投資家がこのインデックス運用に敗北していきます↓

(出典:「ウォール街のランダムウォーカー13版」:バートンマルキール著)

↑このように、

①20年では9割以上のプロ投資家が市場平均(インデックス運用)に負けます

(日本の株式市場でも答えは変わりません)

②そして、さらに長期では約98%が負けていきます

(出典:インデックス投資は勝者のゲーム)

さらに、

③どんな投資法、どんなプロの運用機関がこの

【最終的に勝ち残る数%になるか?を見分ける方法はありません】

伝説の投資家、バフェットさんでも

2010年代は平均以下でした

今後の未来を確実に予想できる

投資家などいないのです

この投資法がいい!って

いま言われていても、

それが知られてる時点で

長期的には市場平均(インデックス)

に負けてる可能性もあるしね

専業投資家でも天才でもない、

(僕のような)普通の人にとって、

自分のリスク許容度の範囲で、

【全世界株式やS&P500】などの

広く分散されたインデックスファンドを

ひたすら長期でバイ&ホールドする(何があっても)

これがおおむね最適解に近くなります

(絶対ではありませんが、最も可能性が高い投資といえます)

もちろん、これは僕の独断などではありません

バフェットも【個人投資家はインデックス投資しかない】と言ってる

人類史上最も成功している投資家(資産10兆円以上)、

ウォーレン・バフェットさんも、

個人投資家への唯一のアドバイスは、

「世界の優良企業をカバーするインデックスファンドに

投資して、長期保有すること」

と明言しています

※(2014年 株主への手紙)

唯一の、と言っている点にご注目ください

「この方法だったらもっと良いかも?」

とは一切言っていないのです

※具体的には自分の死後の財産は、

S&P500インデックスファンド90%と、

米短期国債10%にする、とも話しています

これが、

「長期的には他のどんなファンドマネジャーや

年金ファンドよりも大きな収益が得られる」

とバフェットさんは信じているそうです

さらに、世界最大規模のヘッジファンド

「ブリッジウォーターアソシエイツ」創業者で、

「ヘッジファンドの帝王」レイ・ダリオさんも、

市場平均(インデックス投資)は

ひと握りの天才を除いて誰にも負けない

と言っています

(ちなみにこのファンドですら、運用不振をまぬがれていません)

つまり将来も市場平均を上回るリターンを得られる保証は、誰にもできないのです

なので、

多くの人にとっては、

投資でインデックス運用をメインにするのは「そこそこ合理的だ」、

と言えるのです

ちなみに僕自身は、

全世界株式派です!

※以前はS&P500も買っていました

【アクティブ運用があるからインデックス投資も存在できる】事実

「そこそこ合理的」といったのは、

インデックス運用が唯一絶対の正解だとか、

「欠点のない投資法だ」とは言えないからです

いちばん有名なのは、

【効率市場のパラドックス】

と呼ばれる問題です

ざっくりいうと、

もしインデックス投資が株式市場の大部分を占めるようになると、

市場は逆に効率的ではなくなっていく

⇒その結果、

アクティブ運用(インデックス運用以外の投資)が有利になる

という矛盾です

簡単にいうと、

インデックス運用は指数(インデックス)に機械的に投資する方法なので、

インデックス投資ばかりになると、非効率な市場になるんです(機械的だから)

そして、

非効率な市場というのは、

アクティブ投資(インデックス投資以外の投資)に勝機があるのです

(※非効率な市場でも、

コストの問題でアクティブ運用は勝てない説もあります)

ただ、僕はこれは

【机上の空論】だと思っています

なんで?

人って、不合理な生き物だから

【市場平均に勝てるはずだ】

と思う人は必ず一定数出てくるよね

(僕も個別株持ってるように)

そして、

↑この人達同士で競争し合ってくれるので、

その結果として、

【インデックス運用は負けない投資であり続ける】と考えられるのです

つまり、ある意味で

アクティブ運用してる人のおかげで

インデックス投資も成り立つのです

光と闇、陰と陽

【切っても切り離せない関係】

なんですよ!

この一番象徴的な例として、

インデックス投資の古典的名著で「ウォール街のランダム・ウォーカー」の作者、

バートン・マルキールさんがいます

実はこの人は、自分で個別株投資をしてたりします

(もちろんメインはインデックス運用です)

そして、やはり市場平均(インデックス運用)に負けているのです

(バロンズ・ダイジェスト 2/12号より)

(すごくエキサイティングな本です!

もし気になった方はこちらどうぞ↓)

↑こちらの本では、理論的にも、統計データ的にも

【アクティブ投資は、インデックス運用に勝ち目がない】

と完膚(かんぷ)無きまでに説明し尽くされています

↑13版、読むのに1か月以上かかりました…

そんな人でも、個別株に手を出してしまうのです

たしかに、何十年も

「アクティブ運用は不利だ」と言い続けている人が

自分でしてるくらいだから、

アクティブ運用がなくなるわけないよね

それほど人は【完全に合理的ではいられません】

完全に合理的に行動できる

というのは特殊な才能であって、

決して「多数派」では

ありません

インデックス運用が主流になりすぎたら、

逆にアクティブ運用が有利になってしまう!

というのは理屈上の話で、

現実には限りなく可能性は低いと考えられます

↑「足元をすくってやる!」

という人が必ず出てきて、

今度はその人達同士で競争になります

そして結果的に、

インデックスファンドが勝つのです

【完璧な投資】なんてない 色々あるインデックス投資の欠点

また↑以外でも、

インデックス運用には色んな問題があります

たとえば

米国のS&P500などへのインデックス投資は、正確にいうなら

【アメリカという株(国)をアクティブに選んでいることになるはず】です

だから、普通に考えると、

・もし将来アメリカ企業が没落した場合は、

シンプルにS&P500は終わります

・そして、将来的にGDPでアメリカが

新興国に追い抜かれるのはほぼ確定的です

(※だから米国株がダメになるわけではありません)

「アメリカがもし本当にだめになりかけたら、

その時に投資先を変えればいい」

という考えもありますが、

これは自分を過信しすぎです

神様ではない人間にとって、

そんな「タイミングは読めない」から、

インデックス投資をしているはずなのです

そして、全世界株式でも、

・「その指数、本当に効率的なのか?」問題

・新興国の地政学的・政治的なリスク

・株式市場が未成熟なので、

そもそもGDPが成長しても株価が連動するとは限らない

とか、他にも【リスク】はたくさんあるんです

たとえば、全世界株式といっても、

僕達はあくまで日本で投資してますよね?

だから世界経済が成長しても、

言葉通りの全世界株式に投資できる、

とは限らないはずです

ある株が指数から外れることがあきらかな場合、

アクティブ投資家はそこに事前に「売り圧力」を掛けるはずです

(逆に指数に入るのが分かっていれば今度は事前に「買い」ますね?)

そのとき、

インデックス投資家が「無駄に損をする」場面だってあると思います

↑さっきもお伝えしましたが、

このような「足をすくってやる組」

の間で今度は競争が生じるはずです

だから必ずしも↑の過程で

アクティブ運用した人が

利益を得るとは限りません

(念のため)

ムッ。。残念!

このように「自分が思いつくようなことは、他の人も既にやっている」

その結果、あらゆる投資法は競争優位性がなくなっていく

そして、

長期的には

インデックス運用が、

(低コストで淡々と平均を取り、時間がたつとコストの差が大きくなるので)

大多数のアクティブ運用に勝つ

これがインデックス投資の

「戦略の本質」です

市場に参加者が多く、透明性が高く、

競争が激しいほどアクティブ運用が勝つ確率は下がります

(価格が適正かどうか?は関係ありません)

【全世界株か?米国株か?】バフェット、マルキール、エリス、ボーグル、マーコウィッツなどの【レジェンドの意見】まとめてみた

またインデックス投資でも、

「全世界株式か?米国株式か?」というのは識者の間で意見が分かれるところです

たとえば、

伝説の投資家バフェットさんは、

アメリカ最強!S&P500でしょ!

と言っておられます

インデックス投資のグルで「ウォール街のランダム・ウォーカー」の著者、

バートン・マルキールさんは

S&P500も悪くないけど、

分散が不十分なんだよね

国際分散投資するべき!

というわけで、全世界株式派ですね

「敗者のゲーム」の著者で全米公認証券アナリスト協会会長、

チャールズ・エリスさんは、

最も合理的な投資家は、

全世界株式でしょ

でも、固有のリスクはあるよね

という、奥歯にモノが挟まったような言葉を残しておられます

また、【現代ポートフォリオ理論】で

ノーベル経済学賞を受賞した

ハリー・マーコウィッツさんは、

分散投資がいちばん効率的な投資だよ

もっというと、

「市場全体に投資するのが一番正しい分散投資」だよ

だから市場全体に投資しよう♪

といいました

つまり、インデックス投資で、

おおむね全世界株式だといえます

最後に世界初のインデックスファンドの産みの親で、

世界最大級の資産運用会社バンガードの創業者「ジョン・C・ボーグル」さんは、

S&P500でいいと思う!

新興国ってリスクあるし

それに世界経済の成長は

アメリカの企業が取り込むよね?

と言っています(出典:「インデックス投資は勝者のゲーム」)

ただし、

あ、でもやっぱり

未来は誰にもわからないので、

最後は自分で考えて決めてね!

とも、言っています

【結論、すごい人でもわからない】ので、

↑個人的には、両方のリスクを考えて、

全世界株式にしています

でも、どちらも【絶対はない】のです

このように、

インデックス投資に欠点がないわけではなく、

完璧というわけでもないのです

【結論】インデックス投資は多くの人にとっての最適解

それでも、とにかく

市場の平均(インデックス運用)に勝てる可能性を考えた時、

・プロでもほぼ市場平均(インデックス投資)には勝てない

・素人なら、もっと勝てない

(素人が試すような投資法はプロもとっくにやってる)

・今、有効と言われている投資法も有効でなくなるかもしれない

(歴史的に「そういうこと」が繰り返されている)

・バフェットさんも個人投資家はインデックス投資と言っている

ということで、

インデックス投資という選択肢になるんです

最終的には、

「みんな違って、みんな良い」

なのです(自分のお金なので)

でも投資初心者(と天才ではない多くの人)にとって、

インデックス投資を

メインにするのが最適解の可能性が大、

と言うことはできます

あえて最適解を選ばず、

【挑戦する自由】もあるもんね

ただ長い目でみると

勝率はかなり低いんだね。。

今後の方針はインデックスでアホールド

このような理由から、今後の方針として、

・個別株は売却したり、比率を減らしていくことはある!

・インデックス投資はバイ&ホールド

(何があってもホールド、つまりアホールド)

こちらの記事でも書いたのですが、

最近二人目の子供が生まれたので、

リスク許容度が低下しました。。

今後は個別株を処分してインデックス運用1本に絞ろうかな?と考え中です

具体的にどれくらい損する可能性があるのか?予想してみた!

それでは実際に、僕の投資の状況で

【最悪のケースでどれくらい損する可能性があるか?】

ざっくりと予想をしてみましょう!

自分のお金じゃなくて、

他人のお金(ねこぶた)

だから、

気楽に見られるよね♪

まず僕の現在のリスク資産(投資資産)は↓

投資信託 11,609,458円

個別株 2,658,499円

合計 14,228,163円

大体1400万円くらい投資しています

【JALは2010年に潰れている】個別株は全部倒産!と考えてみよう

このうちの個別株などは、

可能性は低いですが、倒産の可能性があります

なので、【最悪のケース】としては

個別株 2,658,499円⇒ 0円

こうなる可能性がありますよね?

(こちらの記事で解説した通り、JALは2010年に破産してます)

なので、まず【- 2,658,499円】です

そして、残りの投資信託は

全世界株式か米国株式(S&P500等)になるのですが、

これらの資産は、

暴落時には必ず減少します

避ける手段はありません

【リーマンショック】は為替も考慮すると61.5%下落している

ということで、

まずは戦後最大の世界同時株安となった

2008年のリーマンショックを参考にして、どれくらい下がるか?

ざっくり見てみましょう!

(参考サイト:AERA dot 米国S&P500の株価「ほぼ100年」検証)

↑の参考サイトで見たところ、

当時の為替レートも考慮に入れると、

・全世界株式【61.5%】下落

・S&P500【60.7%】下落

でした

あれ!?

米国株より全世界株式

のほうが下落してるね?

そうなんだよ

一般的に、全世界株式のほうが

S&P500(米国株式)より

【微妙に値動きがマイルド】

と言われてるんだ

だけど実際には微妙な違いで、

リーマンショックの時は、

むしろ全世界株のほうが落ちてたりするんだよね

全世界株式にしている【個人的な理由】

それ、全世界株式にしてる意味あるの?

ない!っていう人もいるよ

個人的には、アメリカが

【日本の失われた30年】

みたいにならないとは限らない、

って思ってるんだよね(可能性低いけど)

だから、

念のため全世界株式に分散してる

って感じだよ↓

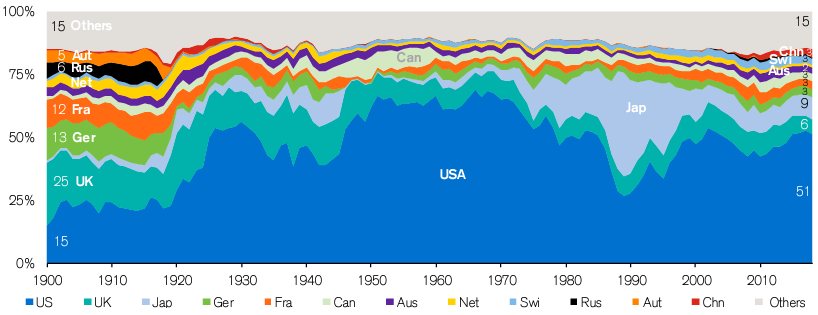

(出典:Credit Suisse Global Investment Returns Yearbook 2018)

こちらは、世界の株式時価総額の推移です(1899年末~2017年末)

これでみると、アメリカ(USA)の時価総額が圧倒的に増えているのは、

ざっくり1919年以降であることがわかります

それまでは、

イギリス(UK)も強い!って感じだね

そして、1980年代は日本(Jap)の勢いが強いですよね?

あ!ほんとだ!

一瞬だけアメリカ抜きそうになってる!

このように、世界経済というのは

超長期でみれば【循環】していきます

今、【アメリカ最強!】って思ってるのは、

もしかしたら1980年代の日本人が

【不動産、最強!】

【日本株は永遠に上がるのだ!】

って思ってたのも同じかもしれないよね?

※将来的にアメリカの労働人口減少は避けられないと言われています

(参考:株式投資の未来(ジェレミー・シーゲル):日本経済研究センター:ニューヨークタイムズ世界の話題)

もちろん現実には

「アメリカがどうにかなるなんてことは、

僕が生きてる間はないだろうな」

と思っています

でも、心のどこかで

「もしかしたら自分は、時代の雰囲気に流されて現実が見えていない」かもしれない、と思うのです

僕はアメリカのドラマが好きなので、

基本的にアメリカ好き♪

ってなりやすいのもあります笑

「好き」は投資においてプラスになりません

(判断を誤るからです)

だから念のため、

【自分の主観が影響しないように】

全世界株式にしています

※自動的に国の比率を入れ替えてくれるので

元々S&P500も買っていたので、

米国株を否定してるわけではありません

自分が↑のようなことを考える性格なので、

個人的に納得しやすい全世界株式にしています

ちょっと話が逸れましたが、

投資信託の中身は【全世界株式と、一部米国株式】

なので、全世界株式の【61.5%のマイナス】でざっくり計算すると、

投資信託 11,609,458円⇒ざっと4,470,000円に減少

僕はだいたい1000万円くらい、【損する可能性】がある

ということは、

1420万円

⇒約447万円

どうでしょうか?

耐えられそうですか?

無理でしょ。。。!!

まだ終わらないよ!

リーマンショックなんて

世界大恐慌に比べれば

【可愛いもの】だから!

リーマンショックよりすごい!【世界大恐慌】は84%下落!

こちらのサイト↓で、

「S&P500指数の連動性を壊さないかたちで独自に算出した世界大恐慌時のデータ」

というものがあったので、

せっかくなので「もし世界大恐慌がきたら!?」

ということで計算してみましょう

(参考サイト:AERA dot 米国S&P500の株価「ほぼ100年」検証)

なんと、

・S&P500で【84.0%】下落

でした

全世界株式はこの頃なかったのですが、

リーマンショックを考えて、

同程度には下がると考えてみますね

ということで、

1420万円

⇒約209万円

になりました!

恐怖!!

実際には、

金融のセーフティーネットや

制度が今と違いすぎるため、

↑のようになる可能性は現実的ではないようです

ただ、

リーマンショックの時は6割減少したのだから、

別に8割減少したっておかしくはないとも言えますね

ちなみに、

↑がそうだと言うわけでは決してありませんが

・投資に関係する組織が

【これは現実的ではないかも】

と言う時、すこし注意が必要です

・なぜなら【投資家に投資をさせたい】動機が存在することを

割り引いて考えなければいけないのです

本当に心から思っていても、

無意識にバイアスが掛かることもあります

たとえばリーマンショックの時、

スタンダード&プアーズなどの格付会社は

残念ながら機能していませんでした

(ゴミ債券にAAA評価を出していた)

こういうことは、

人間心理を考えれば

当たり前にあることです

(今後も可能性はあるでしょう)

ここは個人サイトなので、

あくまで「自分(含めた一般の人)の安全」を考えて

【最悪のパターン】も考えてみました

さらに、為替がもっと円高にブレた場合はダブルパンチになるでしょう

国内株だとしても

間接的に為替の影響は受けるので、

日本株なら安心!

ということでもありません

貯金も損をする。債券だって損をする。人生は【リスクだらけ】や!

これだと投資なんて、

怖すぎてできない!って思っちゃうよ。。

そんなこともないんだよ

だって現金のままにしていても

損するだけなんだから

実はよく考えると、

【お金をどこに、どのくらい置くか?】

ってだけの話なんだよ↓

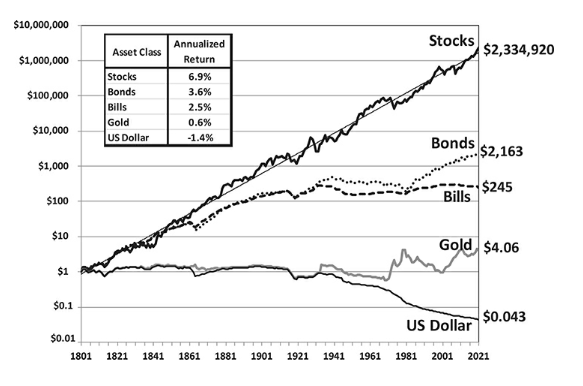

(出典:Stocks for the Long Run 第6版:ジェレミー・シーゲル著)

こちらはアメリカの株式市場で、

【もし1802年に1ドル投資したら、2021年にどうなったか?】のグラフです

右上の【Stocks】が株式、

右下の【USDollar】が現金になります

・株は230万倍以上 圧倒的に増えていますよね?

(インフレ調整したあとの、購買力が230万倍です)

・逆に現金は100分の4にまで価値が落ちているのです

つまり、現金を持つということは

長い目でみると

インフレの影響で

【少しずつ価値が減っていく資産を持つ】

ということになります

※債券もインフレには勝てていません

まとめ 自分のリスク許容度に合わせた【生活防衛資金】が必要

まとめると、

もし①個別株が全滅し、リーマンショック級の暴落が起きた時には、

僕のリスク資産(投資資産)は

1420万円

⇒約447万円

このくらい減る可能性があると考えることができます

さらに②1929年の世界大恐慌レベルの暴落が起きた時

(可能性は低いですが)、

1420万円

⇒約209万円

このくらいになる、と考えることができます

あのさ、【個別株が全滅】

ってあり得るのかな?

東京電力とかJRって

潰れることなさそうだけど。。

実際に、

僕が今持っている【日本航空】

も同じように思われてました

ですが2008年のリーマンショックの後、

2010年に経営破綻しています

※2012年に再上場

なので絶対安全、などということは個別株の場合、【絶対にない】のです

・すごく長い目でみた時、

「あの有名企業が!」といったまさかの事態は普通にあります

・【異常事態が、本当は日常茶飯事】だったりするのです

僕が個別株からインデックス投資メインに

シフトしているのは、↑も理由の一つです

生活防衛資金が【大事な理由】

そこで、大事になるのが

【生活防衛資金】です

あくまで自分の全財産を「全額投資していた場合」

最悪6~8割近く減る可能性がある、ということなんです

でも実際には、

【当面の生活に困らないお金】

を貯金しておけば、

別に破産することはありません

どうにか生きていけますよね?

※信用取引(お金を借りて投資すること)は破産リスクがあるので注意

そして、これが大事なポイントなのですが、

・基本的に長期で国際分散投資

(≒インデックス投資)をしていれば、

株価はいつか戻るのです

(少なくとも過去の統計上はすべてそうなっています)

あ。。そっか!

いつか戻るんなら、

それまで売らずにやり繰りできれば

【勝ち】なんだね♪

↑でご説明した通り、

株式以外の資産というのは基本的には【インフレに負けていく】ものです

※ちなみに不動産も長期でインフレに勝てるかは微妙

(参考資料:Stocks for the Long Run 6版:ジェレミー・シーゲル著)

なので、ざっくりいうと

①株式以外は持っていても

【知らないうちに損している可能性が高い】

逆に、

②株式は↑のように【短期的に暴落】する可能性もある

と言うことができるんです

だから、

・当面の生活に困らないだけのお金を

①貯金(もしくは国債)で確保して、

・残りを②株式にする

(お財布の中身を①現金と②株式に良い感じに「分ける」ということ)

これが経済的なリスクを管理するために

【最も合理的な選択】になります

実は、

投資は長い目でみたときに、

「損をしないためにやるもの」でもあるんです

貯金(無リスク資産)と株式(リスク資産)

この分け方の比率は【人それぞれ】です

ただ、「最低でも」3か月分の

生活費を現金で確保しないと、

リアルに生活破綻のリスクがあることに注意すべきです

※一般的な日本人(サラリーマン)を想定してます

またこちらの記事(の後半)でお伝えしましたが、子供がいる場合に、

将来の学費のための貯金を【全額投資】するのも賢明ではありません

近い将来、必要になるお金は

貯金(or国債)、

それ以外は投資するってことね

子供の将来の学費など、

【1年以上使わないけど、絶対にリスクに晒せないお金】

「個人向け国債変動10年」だと元本割れせず、利息ももらえてお得です

(1万円→9000円になったりしない、ということ)

※1年後までは原則、現金化できません

(参考:財務省「変動10年」商品概要)

銀行が潰れても、

国はめったに破綻しないので、

銀行預金より安全性は高いです

リスク許容度は、【最後は自分で決める】

↑こういったことを考えながら、

お財布の中の

リスク資産【株式】と無リスク資産【貯金】を合わせて、

【リスク許容度】(自分がどれくらいマイナスに耐えられるか?)

を「自分と相談して」決めていくことが重要です

たとえば僕であれば、

1.子供に迷惑をかけない

2.生活が絶対破綻しない

3.いざとなれば老後も働く

この「範囲」で投資しています

でもこれは、

その人の価値観や環境で違いますよね?

そこでリスク許容度も人それぞれに変わってきます

・リスク許容度に「万人向けの正解」はありません

・「貴方だけの答え」を自分で見つける必要があります

※だから、投資は自己責任なのです

【過去220年で230万倍以上】

株式投資には圧倒的な可能性がありますよね

でも自分のリスク許容度と相談しながら

焦らずマイペースで続けていくこと

それが何よりも大事なんだと思います

是非、貴方にもそれを覚えておいて頂きたいです

(僕がもし忘れてしまったら、

どうか反面教師にしてください)

ちなみに、

【そもそも貯金ができない!】

【具体的にどう投資したらいいの?】

といった悩みはこちらの記事↓をどうぞ

世界大恐慌でも【インデックス投資】で15年粘れば損しない

最後に、あらためて一番大事なことをお伝えします

もしまたリーマンショックが起きれば資産は6割減、

世界大恐慌レベルなら8割減、とお話しましたが、

基本的に【長期】【分散】【低コスト】で

インデックス投資に徹するなら、

15年以上の長期保有であれば、

【最悪なケースでも、投資した時よりもお金は増えた】のです

(参考サイト:AERA dot 米国S&P500の株価「ほぼ100年」検証)

※低コスト(購入時の手数料無料、信託報酬0.2%以下など)であることが前提

しかもこれは「1929年の世界大恐慌クラスの話」です

戦後最大の世界同時株安であるリーマンショックでさえ、【約5年で株価は回復】しています

※1972年のオイルショックでも約6年で回復

じゃあ、基本的には

インデックスファンドを買って

10年くらいホールドすれば損する可能性はあまりないんだね

何事も絶対はない、ということで

20年を見ておけばより安全と言えるかもしれません

ただ基本的には

【15年が長期投資の安全圏】と言えるでしょう!

※1802年~2001年までの【200年間】で見た場合にも、

約17年で実質ベースの損失は出なくなります

(出典:株式投資:ジェレミー・シーゲル)

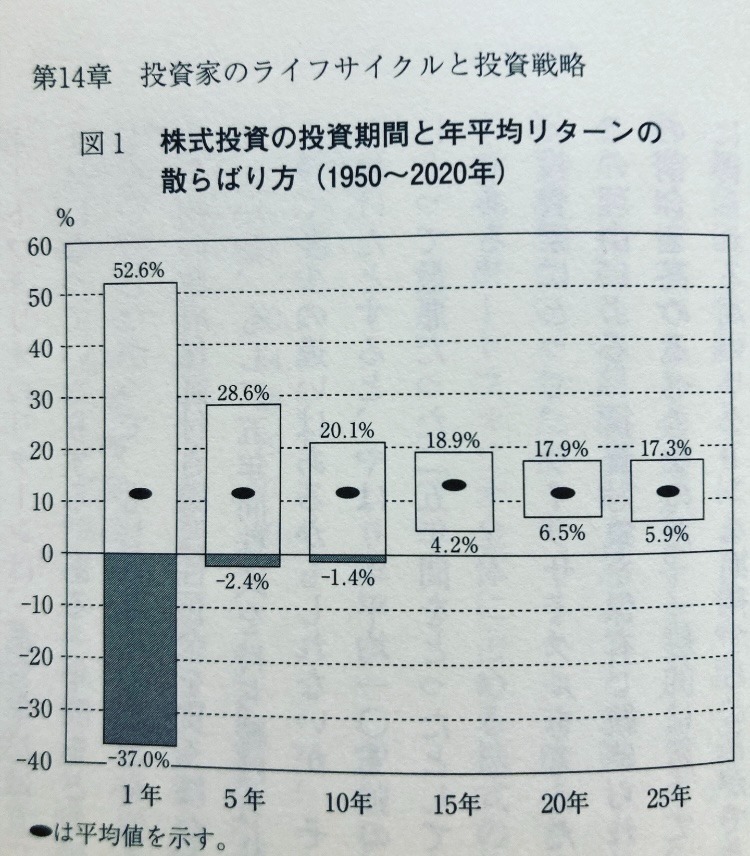

実際に1950年~2020年までのアメリカの株式市場ではこんな感じでした↓

(引用:「ウォール街のランダムウォーカー13版」:バートンマルキール著)

↑投資期間10年だと、

-1.4%って書いてあるから、

【微妙に損してる可能性もある】

ってこと?

そうだね!

可能性は低いけど、

時期によっては損もあるってことかな

そして、

投資期間15年以上ではプラスしかない世界、

つまり【絶対損しないボーナスステージに突入】しているのです!

僕が個別株からインデックス投資にシフトしているのは、

これも理由の一つです

あくまでも

【分散投資】していることが↑の前提だからですね

もちろんこれは【過去のデータ】であって、

未来を保障するものではありません

※さらにいうとアメリカのデータです

それでも過去200年以上、

多くの災いを克服して前進してきた人類の力を信じられるなら、

【株式投資の未来は明るい!】と言えるでしょう♪

ちなみに、、、

※さらに株式にはリスクプレミアムがある

(リスクがある分、みんなが見返りを求める)

だからマイナス成長の世界でも「一番マシなんじゃないか説」もあります!

株価がおおむね適正価格の時に投資する「前提」ですが

あらためて、

・「長期・分散・低コスト」のインデックス投資でバイ&ホールド

・自分自身と相談し、リスク許容度の範囲で投資を続ける

・投資に絶対はないけれど、

「経済的リスクを管理するためには投資も必要」と理解する

・長い目でみて、人類の力を信じる

投資は【自分のためのもの】です

あくまでも自分と対話をし、

無理せず投資を継続することが大事です!

厳しい世の中だからこそ、

前向きに楽しく投資ライフを!

人類に栄光あれ♪

【投資詐欺と、本来のリスク】はコチラ↓

子供とリスク許容度の関係はコチラ(※前半は駄文です)↓